Содержание статьи

- Значение термина и порядок составления документа

- Классификация смет

- Как правильно составить смету

- Структура и образец сметного отчета

- Пример составления

Значение термина и порядок составления документа

Для начала дадим определение понятию. Смета, что это такое, когда и зачем она составляется. Смета – это финансовый документ, который дает возможность со значительной долей точности и детализировано определить стоимость выполнения тех или иных работ. Расчеты производятся на стадии планирования, после чего они все оформляются в официальный документ и передаются заказчику.

Смета составляется в различных видах человеческой деятельности, где есть потребность в предварительном подсчете затрат. Однако наиболее важную роль понятие сметной документации имеет в строительстве, где задействованы крупные денежные средства, а выполнение процессов занимает длительное время (месяцы и годы). Это может быть стандартизированный набор документов или калькуляция ресурсов или расходов на одну единицу материалов (штука, погонный метр, килограмм). В сочетании с проектной документацией и договором подряда она является важнейшим элементом начала строительства.

Готовить сметы может один из участников инвестиционного проекта:

- Проектировщик, находящийся в договорных отношениях с заказчиком. Обычно в таких случаях применяется ресурсный метод расчета;

- Заказчик, который определяет предварительную стоимость на этапе подготовки ТЭО (технико-экономического обоснования);

- Генеральный подрядчик, который определяет стоимость строительства посредством проведения подрядных торгов.

Важно, чтобы этот ответственный финансовый документ составлялся профессиональной организацией, имеющей опыт такой деятельности и хорошую репутацию. Непрофессиональный подход к делу может стать причиной занижения или завышения сметной стоимости строительства, что одинаково невыгодно инвестору, поскольку влечет за собой дополнительные расходы. Работа по составлению финансовой документации обычно оценивается в определенный процент от общей стоимости проекта.

Чаще всего сметы составляют строительные организации, которые будут выполнять работы и закупать стройматериалы для них. Для заказчика важно принимать участие во всех этапах подготовки документации, контролировать внесенные в нее данные по видам работ, их стоимости, ценам на материалы, добиваться ее корректировки. Применение современных специализированных компьютерных программ ускоряет выполнение расчетов, поэтому организации могут предлагать заказчику на выбор по принципу "цена - качество" несколько вариантов смет с учетом разных технологий строительства и применяемых материалов. После выбора наилучшего варианта заказчик его утверждает, после чего изменения в документ можно вносить только с его согласия.

Расчеты при составлении финансового плана производятся на основании сметных норм, цен и расценок, которые объединены в тематические сборники, которые являются официальным обоснованием при подготовке строительной сметы. Все их можно классифицировать в зависимости от разработавших их субъектов:

- Федеральные (государственные). Это справочники ГСН (Государственные сметные нормы), ГЭСН (Государственные элементные сметные нормы), ФЕР (Федеральные единичные расценки). Они утверждены Госстроем РФ, могут использоваться в любой отрасли, и обязательны при ремонте или строительстве, проводимых за счет государственного бюджета.

- Производственно-отраслевые (ПОСН). Применяются при строительстве в отдельных отраслях, например, энергетической или железнодорожной.

- Территориальные (ТЕР). Утверждаются местными органами власти и используются для строительства на соответствующей территории, в т.ч. за счет местных бюджетов.

- Индивидуальные и фирменные. Разрабатываются для отдельных компаний или организаций с учетом специфики проводимых ними СМР, обычно базируются на федеральных, отраслевых или территориальных расценках и нормативах.

Все указанные выше сборники расценок и нормативов в комплексе образуют единую, применяемую на всей территории РФ, систему сметного нормирования и ценообразования в строительстве. Сведения, содержащиеся в справочниках, периодически обновляются с учетом инфляционных процессов и развития технологии производства строительных работ.

Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу "от меньшего к большему", применяя различные виды смет:

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам "Оборудование", "Монтажные работы", "Строительные работы", "Прочие затраты". Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

- Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

- Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

- Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

- Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

- Исполнительная. Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

Как правильно составить смету

При строительстве любого объекта изначально составляется проектная и сметная документация. Основное назначение сметы – четкое определение общей стоимости строительства с учетом возможных изменений на рынке стройматериалов, оборудования и т.п.. Сметные расчеты проводят на основе разных подходов – с точки зрения временных затрат, базисных индексов цен, трат на ресурсы. Описание этих подходов, а также готовый пример составления сметного расчета можно найти в статье.

Определяем цели создания

Смета представляет собой финансовый документ, содержащий детальный план затрат на возведение недвижимого объекта. Для удобства эти затраты делятся по нескольким разделам, а внизу приводится общая сумма издержек по текущим или прогнозируемым ценам.

Составление сметы предусматривает достижение сразу нескольких целей:

- Определение сметной стоимости – т.е. общей суммы строительства.

- Определение затрат по отдельным видам строительных работ на всех этапах.

- Отчет о расходовании денежных средств перед заказчиком, представителями государственных органов, инвесторов и других заинтересованных лиц.

- Возможность корректировки значений в соответствии с изменяющейся ситуацией на разных строительных рынках.

Профессионально составленная смета – гарантия эффективного расходования средств, беспрерывного процесса строительства, грамотного распределения финансовых ресурсов. Поэтому для составления сметной документации необходимо выбрать определенный подход (методику), после чего провести расчеты и проверить их корректность.

Методы составления сметы

Существуют различные методы составления сметы, которые отличаются подходом к определению затрат на строительство.

Аналоговый

Этот метод используется на практике только в тех случаях, когда у сметчика изначально есть информация с ценами объектов, которые уже были построены или запроектированы ранее. Метод называется аналоговым потому, что оба оцениваемых объекта должны быть аналогичными – например, 2 жилых дома из аналогичных материалов. При этом необязательно, чтобы они были идентичными: главное условие – одинаковые стоимости по единицам измерения (погонный метр, квадратный метр площади и т.п.). Подробнее про аналоговый метод >>

Повременной

Этот подход предполагает определение стоимости на основе измерения единицы рабочего времени. Методика имеет ограниченное применение, поскольку обычно используют только при оценке незначительных объемов строительных работ. Это может быть ремонт, бытовой подряд и т.п. Что касается возведение крупных строительных объектов, чаще всего применяются другие подходы. Подробнее про повременной метод >>

Базисно-индексный

Он основан на использовании баз данных с текущими и прогнозируемыми индексами. При этом стоимость зачастую определяется на базисном уровне, откуда и произошло название способа. Также она определяется и на текущем уровне в значениях предшествующего периода.

Для определения текущих цен в базисные стоимости по каждому элементу умножают на индекс, выбирая значение для:

- конкретной отрасли;

- по региону;

- во виду работ и т.п.

Подробнее про базисно-индексный метод >>

Ресурсный

Общая стоимость объекта определяется на основе текущих (или прогнозируемых с учетом инфляции и других возможных рисков) цен на ресурсы и тарифов. Расчет ведется на основе затрат на ресурсы, поэтому такой подход на практике является наиболее оптимальным как для заказчика, так и для самого застройщика. Натуральное измерение издержек позволяет адекватно оценить затраты по разным статьям сметы. Поэтому применять такой метод можно для любого из этапов разработки сметной документации.

Однако недостатком такого подхода является большая трудоемкость и время для составления расчетов. К тому же калькуляция проводится по довольно сложным формулам, что вызывает дополнительные затруднения и увеличивает риск возникновения ошибок или неточностей. Еще один недостаток связан с тем, что отследить динамику цен на региональном уровне для заказчика затруднительно. Поэтому он не может в полной мере контролировать освоение средств подрядчиком.

Подробнее про ресурсный метод >>

Ресурсно-индексный

Этот подход сочетает ресурсный, а также применение системы индексов для калькуляции затрат. Преимущество методики – в достаточно адекватных расчетах благодаря использованию баз данных, обновляющихся ежемесячно. Информация берется из единых центров по ценообразованию. Некоторые специалисты рекомендуют использовать данный метод в отношении не всех ресурсов вообще, а только для материалов-представителей, а также в отношении ведущих машин. Что касается прочих расчетов, их можно проводить с помощью применения региональных индексов. Подробнее про ресурсно-индексный метод >>

Укрупненные сметные нормативы

В данном случае это определение стоимости используется укрупнение сметных нормативов. Их выражают в различных единицах измерения:

- проценты;

- погонные метры;

- квадратные метры площади и др.

Чаще всего укрупненные нормативы используют на 2 стадиях создание документации:

- Ранние этапы проектирования.

- Разработки документации с применением УР, ПРЗС и др.

Узнать больше про укрупненные сметные нормативы >>

Базисно-компенсационный

Суть подхода в том, что сметчики суммируются цену издержек и строительных работ которые определяются в базисном уровне. Затем полученные данные уточняют в ходе составления проекта и выполнение строительных работ, 1 весна реальные изменения цен и тарифов. Если возникает разница, заказчик компенсирует издержки по факту их возникновения. Чаще всего к каким издержкам относятся:

- перерасход по материалам;

- дополнительные расходы, связанные с низкой производительностью труда;

- потери времени в связи с непредвиденными обстоятельствами;

- увеличение сметы в связи с оплатой услуг посредников и т.п.

Важная особенность подхода в том, что заказчик на практике не может контролировать траты путем сравнения со средними ценами. Что касается подрядчика, то в рамках этой методики ему будет выгодно возведение объектов с высокой материалоемкостью. Узнать больше про базисно-компенсационный подход >>

Структура и образец сметного отчета

Конечная цель проведения расчетов – это составление сводного сметного отчета, куда войдут итоговые показатели по 12 разделам:

- Подготовка территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты энергетического хозяйства.

- Объекты транспортного хозяйства и связи.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие работы и затраты.

- Содержание дирекции (технический надзор) строящегося предприятия (учреждения).

- Подготовка эксплуатационных кадров.

- Проектные и изыскательские работы, авторский надзор.

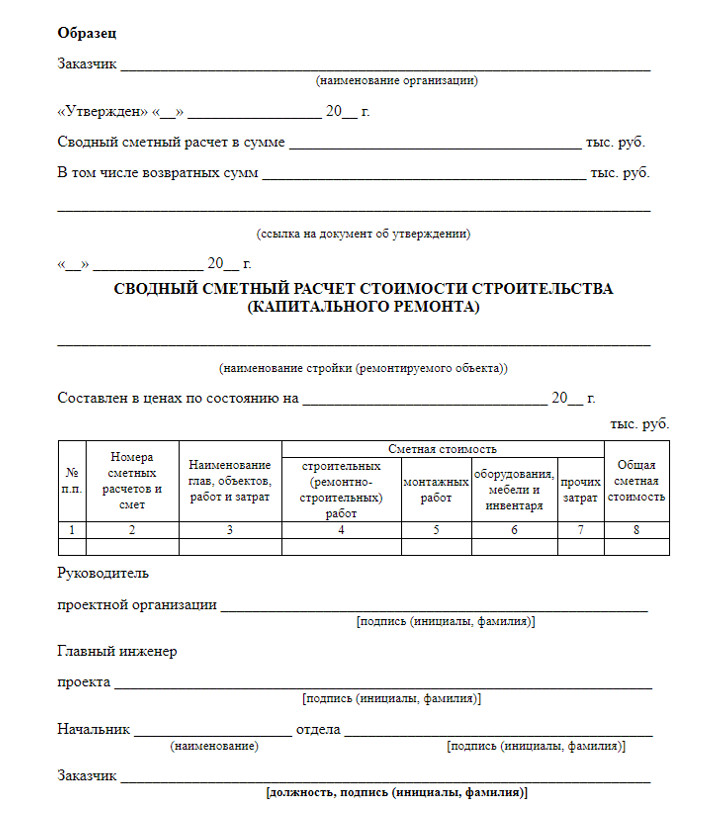

Бланк готового документа выглядит так. Основная часть представлена в виде таблицы с номерами смет по каждому из этих разделов. Также в таблице представлены наименования работ, их сметная стоимость по видам и общая стоимость. При указании номеров смет обязательны отсылки на соответствующие нормативные документы (Письма Министерства строительства РФ, договоры и т.п.).

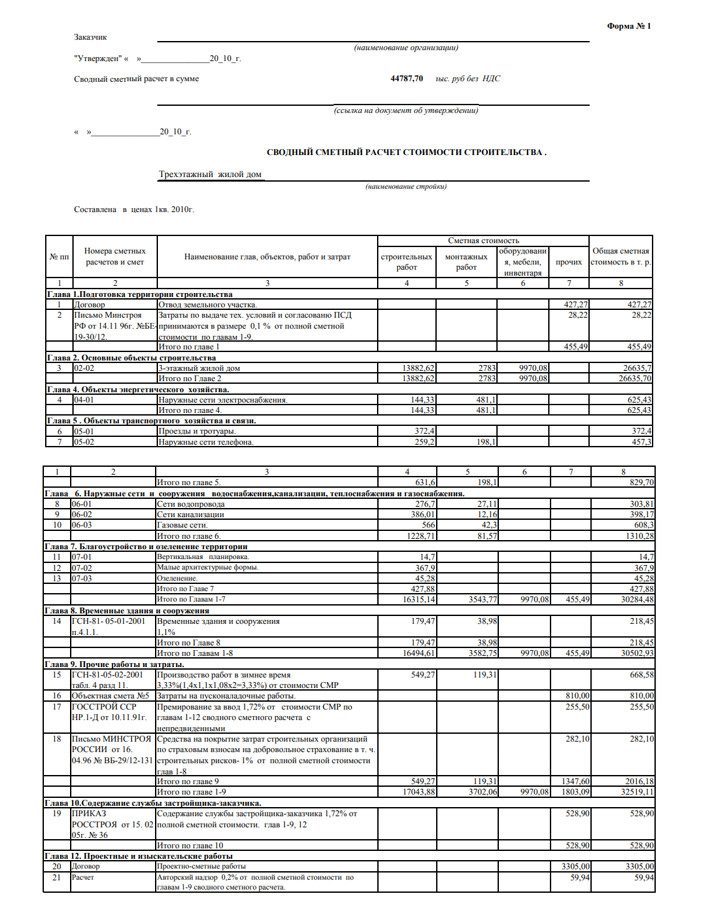

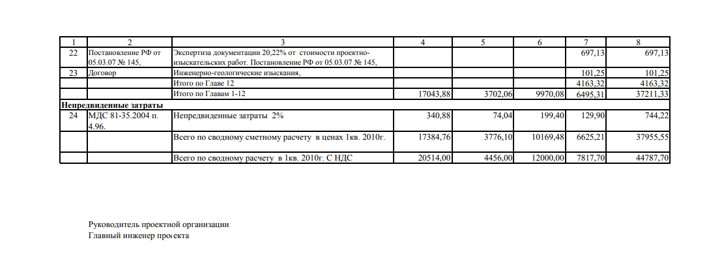

Готовый пример сводного сметного отчета, на который можно ориентироваться при разработке документации, выглядит так.

Пример составления сметного отчета

Количество и особенности оформления сметных отчетов напрямую зависят от объекта строительства/монтажа/благоустройства и т.п. Рассмотрим инструкцию по составлению отчета на конкретном примере. Администрация муниципального района планирует провести благоустройство территории и ее озеленение. Для этого она заключает договор подряда с выбранной компанией. Все работы должны проводиться в точном соответствии с ранее составленной сметной документацией. Работа ведется в несколько этапов.

Этап 1. Составление ведомости видов работ

Прежде всего, подрядчик должен определиться с конкретными видами планируемых работ и определить их показатели:

- единица измерения (штуки, квадратные или кубические метры и др.);

- количество работы (например, 1500 м2 территории нужно озеленить);

- техника, необходимая для выполнения этих задач (бульдозеры, битумные насосы, самосвалы, асфальтоукладчики и многие другие); при выполнении работы без применения техники ставится соответствующая пометка «вручную».

Результатом этого этапа должна стать готовая ведомость по запланированным видам работы. На ее основе сметчики рассчитывают все затраты на материалы/работы, рабочие часы, а также зарплаты сотрудников. Ведомость расписывается по каждому виду работ – например, в нашем примере это будет посадка деревьев, благоустройство газона и многое другое.

Этап 2. Составление ведомости расчета материальных затрат

По каждому запланированному виду деятельности составляется ведомость с определением материальных затрат. Документ также оформляют в виде таблицы, в которой указывают такие графы:

- Вид материала с группировкой по задачам. Например, для газона материалами будет плодородный грунт и семена трав для засева.

- Единица измерения по расходу – это также может быть квадратный или кубический метр, количество материала, а также его стоимость за единицу.

- Далее указывают общую стоимость в рублях и приводят итоговую стоимость по каждому виду объекту (газоны, деревья, проезды и т.п.) с указанием общей цены за всю работу.

Этап 3. Составление ведомости расчета зарплаты работников

Также сметчики должны составить и ведомость с расчетами по зарплате.

Расчеты приводятся в виде таблицы с такими графами:

- Наименование вида работ (например, устройство газона или посадка деревьев).

- Общий объем, указанный в ранее приведенных единицах измерения (например, 1500 м2 газона).

- Норма времени, которое предполагается затратить на этот вид деятельности (час).

- Тарифная ставка – рублей в час.

- Доплаты при наличии.

- Общая стоимость – фонд оплаты труда (в рублях).

Этап 4. Составление ведомостей по расчету машино-часа

Также сметчики должны рассчитать и данные по расходам, связанным с работой каждого вида техники. Для этого обычно составляют 2 отчета. В первом указывают входные данные, которые используются при обосновании расчета машино-часа (по каждому объекту техники). Например, для бульдозера это будут:

- балансовая стоимость;

- тарифная ставка по оплате труда;

- стоимость 1 литра топлива;

- норма расхода топлива;

- стоимость 1 литра смазочного материала и др.

На основе этого рассчитывают каждый показатель, связанный с издержками на работу бульдозера (амортизация, выплата зарплаты, издержки на топливо, материалы, аренда гаража и т.п.). В итоге составляют второй отчет (ведомость), в которой описывают:

- показатель;

- единицу измерения (рубль, месяц, час, литр и т.п.);

- общая сумма издержек в рублях.

Этап 5. Локальные сметы

Наконец, сметчик составляет и несколько локальных смет. Они представляют собой ведомости со списками работ, материалов по каждому объекту (газон, дороги, деревья и т.п.). В таблице используют такие графы:

- Наименование вида расхода (выплата зарплаты, НДС, накладные расходы и т.п.).

- Общая сумма.

- Примечание при необходимости.

Таким образом, составление сводного сметного отчета – это всегда многоэтапный и довольно трудоемкий процесс. Скорость составления документации напрямую зависит от сложности объекта, поэтому обычно оформление сметы планируют заблаговременно.