Документ, который в своём составе в целом на объект объединяет данные локальных смет, называется объектная смета. При объектных расчётах данные локальных смет суммируются, а работы и затраты группируются по колонкам сметной стоимости различных типов работ (затрат). На основе этого вида сметных документов формируются договорные (свободные) цены, что определяется соответствующим письмом Госстроя и методическими установками МДС 81-35.2004 . Объектная смета (расчёт) не составляется, если стоимость объекта можно определить без суммирования локальных расчётов – на основе одной локальной сметы.

Содержание статьи

Содержание и состав объектной сметы

Объектные сметы в строительстве определяют стоимость отдельных зданий, поэтому в составе сводного сметного расчёта таких смет может быть несколько (в соответствии с количеством сооружений). В число объектов жилые и офисные здания, отдельно стоящие лаборатории, цеха, крытые стоянки и объекты другого назначения.

Объектные сметы в строительстве определяют стоимость отдельных зданий, поэтому в составе сводного сметного расчёта таких смет может быть несколько (в соответствии с количеством сооружений). В число объектов жилые и офисные здания, отдельно стоящие лаборатории, цеха, крытые стоянки и объекты другого назначения.

Письмо Госстроя России № 12-349, регулирующее порядок определения стоимости строительства, а также порядок определения договорных (свободных) рыночных цен, помимо прочего, содержит расписанный порядок составления сводного сметного расчёта, элементом которого становится объектный сметный расчёт.

Объектные сметы в этом ряду становятся производными от локальных смет (составляются путём их объединения) и сами, в свою очередь, определяют стоимость объекта в составе рабочей документации. При этом объектный сметный расчёт, чаще всего, определяет сметный лимит по объекту в составе соответствующего проекта. Методика, представленная Госстроем в документе МДС 81-35.2004 (с изменениями 2014 года), в целом дублирует это содержание.

Так, согласно методическим рекомендациям, объектные сметные расчёты (ОСР) составляются в текущем уровне цен. Работы и затраты группируются по сметной стоимости (по графам):

- строительных работ (ремонтно-строительных),

- монтажных работ,

- затрат на оборудование, мебель, инвентарь,

- затрат иного характера.

В конце ОСР к стоимости (в текущем уровне цен) строительных и монтажных работ дополнительно добавляются средства, направленные на покрытие лимитированных расходов (затрат). Сюда, помимо прочего, входят:

- средства части резерва, отведённого для непредвиденных работ (затрат), с учётом согласованного заказчиком и подрядчиком размера средств для внесения в состав твёрдой договорной цены строительной продукции,

- затраты на удорожание работ, которые выполняются зимой,

- стоимость временных сооружений,

- прочие затраты, предусмотренные в одноимённой главе сводного сметного расчёта.

Эти затраты включаются в соответствующем проценте для отдельного вида работ (затрат) от итоговых по всем локальным сметам строительно-монтажных работ или в определённых по расчёту размерах.

При расчётах заказчика и подрядчика за фактически выполненный объём работ часть резерва остаётся в распоряжении заказчика без передачи подрядчику.

Такие фактические объёмы (куда входят и дополнительные работы, возникающие при внесении изменений заказчиком в проектные решения непосредственно в ходе строительства) фиксируются в документах, обосновывающих приведённые расчёты.

Объектные сметы не составляются, если стоимость объекта определяется одной локальной сметой.

Задачу объектных смет в этом случае выполняет локальная смета с внесением в неё (в конце) средств, покрывающих лимитированные затраты в порядке, определённом для объектных смет.

Если объём понятий «объект» и «стройка» совпадают, данные, взятые из локальных смет, включаются в сводным сметный расчёт. Если на один вид работы делается несколько локальных сметных расчётов, то они, при объединении в объектных сметах, сводятся в одной строке с единым общим названием.

Составление объектного сметного расчёта

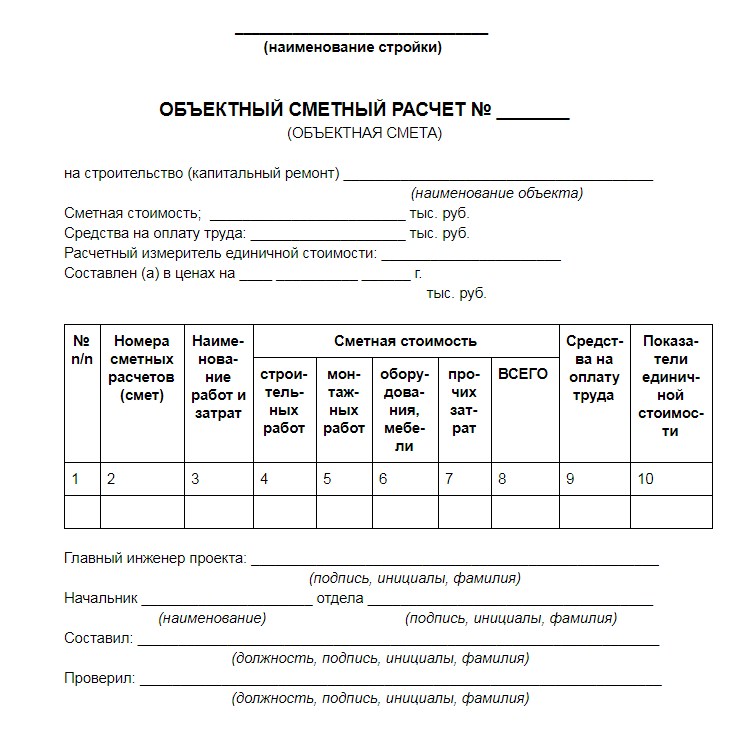

Образец для формирования документа, определённый как «Образец № 3», предложен в Приложении № 2 той же Методики МДС 81-35.2004. Он содержит информативную «шапку» и табличную часть. Помимо номера сметного расчёта, в верхней части документа указывается:

- наименование стройки,

- наименование объекта строительства или капитального ремонта,

- сметная стоимость (для крупных объектов, как правило, измеряется в миллионах рублей, для мелких – в тысячах),

- средства, предусмотренные на оплату труда,

- расчётный измеритель единичной стоимости,

- дата, по состоянию на которую приведены цены.

Без внесения расчётного измерителя единичной стоимости, показателей (как в примере ниже) и лимитированных затрат могут возникнуть проблемы с приёмкой объекта Госэкспертизой. Если в каждой локальной смете задать единицу измерения и количество единиц (показатель единичной стоимости), то стоимость единицы отразится и в объектном сметном расчёте. При смешении в локальных сметах единиц измерения (метров, кубометров, тонн и др.) аналитически определяется целевая потребность объекта.

Так при возведении забора единицей будут погонные метры, при возведении забора вокруг объекта-дома – квадратные метры общей площади дома. То есть, расчётным измерителем единичной стоимости будет общая площадь здания, а доля стоимости каждого конкретного вида работ на один квадратный метр вносится в соответствующую строку ОСР (в 10-ую колонку). В ОСР сначала построчно, а затем в итоге вносятся показатели единичной стоимости протяжённости сетей (метраж), площади объектов (в квадратных метрах), единичной стоимости объёма (на кубический метр) и т. д.

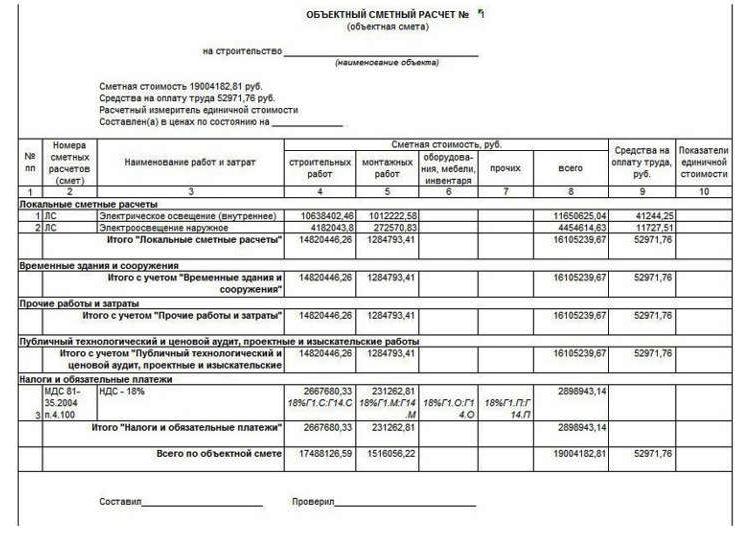

Пример объектной сметы:

Табличная часть формы насчитывает 10 колонок:

- 2-ая и 3-я колонки содержат данные локальных смет,

- в 4-7 записываются сгруппированные затраты по видам работ, взятые из соответствующей локальной сметы,

- 8-ая колонка содержит итоговые суммы по каждой строке,

- в 9-ой показываются средства, затраченные на оплату труда,

- показатели 10-ой колонки вычисляются путём деления данных 8-ой колонки на установленный расчётный измеритель единичной стоимости.

В итоговых данных ОСР (сметы) справочно-информативно демонстрируются возвратные суммы. Такие суммы становятся итоговым результатом тех возвратных сумм, которые предусмотрены локальными сметными расчётами.

Отдельные случаи составления ОСР

Встроенные в жилые здания организации общепита, торговли, бытового и коммунального обслуживания меняют рекомендованный формат составления ОСР.

Предполагается, что в этом случае объектные сметы следует отдельно составлять для перечисленных организаций и отдельно – для жилых домов. Стоимость конструкций, общих для жилой части и части пристроенных (встроенных) помещений, производится с применением Примерного состава затрат, опубликованного в Методике, в Приложении №4. Если составляется единая смета, то за её итогом выделяется стоимость жилой части и пристроенных помещений.

Одна из методик составления объектных сметных расчётов предполагает использование укрупнённых сметных показателей (нормативов) и стоимостных показателей по выбранным объектам-аналогам.

Данный объект-аналог выбирается на основе уже построенных или ещё строящихся объектов, чьи сметы составлены, исходя из рабочих чертежей. При этом следят за максимальным соответствием производственно-технологических, функциональных, планировочных, конструктивных характеристик объекта-аналога и проектируемого объекта. Достигается такое соответствие:

- путём анализа степени схожести двух объектов,

- внесением в стоимостные показатели аналога корректив (зависит от изменений в объёмно-планировочных и конструктивных решениях),

- адаптацией особенностей, продиктованных намечаемым технологическим процессом,

- внесением поправок для конкретного района строительства по соответствующему уровню стоимости.

Та единица измерения, к которой приведена стоимость аналога, должна максимально достоверно отображать объёмно-планировочную и конструктивную специфику объекта.