Согласно Методике МДС 81-35.2004, разработанной Госстроем РФ и введённой Постановлением Госстроя 15/1 в 2004 году, сводную смету (расчёт стоимости по проектам на строительство) составляют по образцу, который приводится во втором приложении регламентирующих рекомендаций. Данная форма сводной сметы, образец которой содержит восемь колонок (граф), подлежит заполнению по определённым правилам, которые тоже предложены в вышеупомянутой Методике.

«Шапка» сводного сметного расчёта

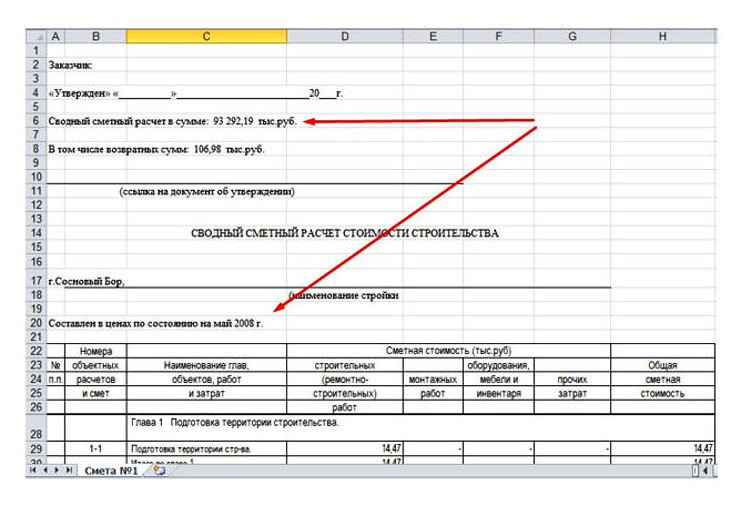

Общий информационный состав нетабличной части сводной сметы должен включать данные о заказчике строительства (с указанием наименования организации), наименование стройки, даты составления сметы и утверждения расчёта. Кроме того, в верхнюю часть выносятся:

- сводная сметная сумма,

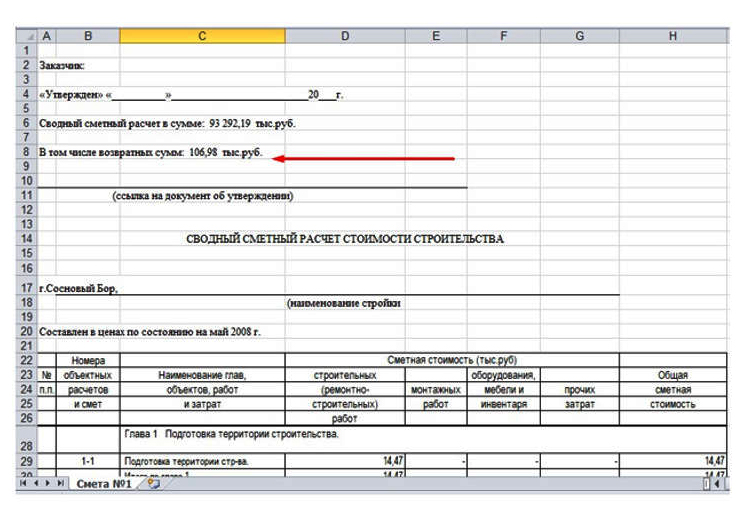

- возвратные суммы, входящие в число сумм сводного сметного расчёта,

- дата, по состоянию на которую взяты цены для расчёта.

Согласно регламентирующему документу, сводная смета на строительство формируется в текущем уровне цен. Решение об уровне цен, учитываемом в данном расчёте, остаётся за заказчиком. При этом в рекомендациях Методики указано, что для формирования стоимости может быть применён базисный уровень 2001 года.

В итоговых показателях сводной сметы фигурируют возвратные суммы, величина которых тоже выносится в верхнюю часть ССР. Такие возвратные суммы включают стоимость материалов и деталей, которые получаются:

- при разборке временных зданий (сооружений),

- в ходе разборки конструктивных элементов при сносе (переносе) зданий,

- в порядке (ходе) попутной добычи.

Кроме того, указываемая возвратная сумма включает стоимость мебели, инвентаря, оборудования, которые приобретаются с целью обустройства жилых и/или служебных помещений персонала, проводящего различные работы (например, шеф-монтаж оборудования).

Табличная часть сводной сметы

В табличной части сводного сметного расчёта отдельными строками вносятся итоговые значения по всем объектным сметам без учёта сумм на погашение лимитированных затрат. Здесь же вносятся итоговые значения по отдельным видам затрат. Сметную стоимость нужно распределить по колонкам (графам) 4-7, отдельно внося сметную стоимость:

- строительных работ (графа 4),

- монтажных работ (графа 5),

- оборудования, инвентаря и мебели (графа 6),

- других затрат (графа 7),

Обобщающей восьмой графой идёт общая сметная стоимость.

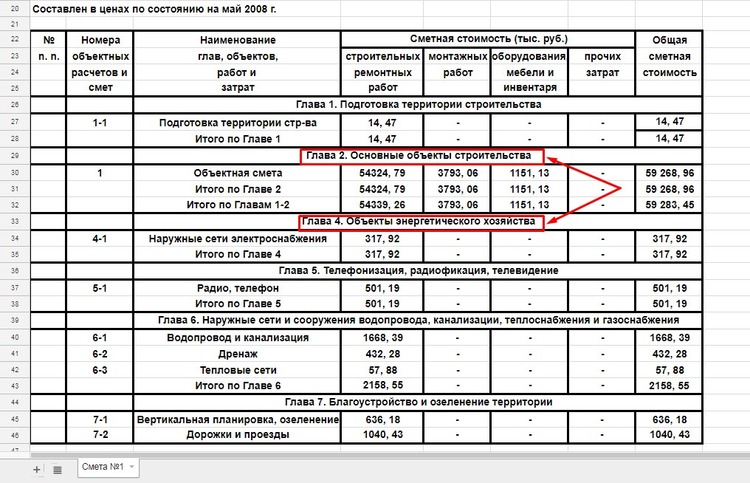

Последовательность внесение в сводную смету данных тоже определяется Методикой Госстроя. Так расчёты стоимости жилищно-гражданского и производственного строительств распределяются по 12-ти главам, а объекты капремонта – по 9-ти (часть из которых совпадает в обоих списках). Состав (и порядок) затрат по главам данного расчёта предполагает следующую очерёдность перечисления сметной стоимости:

- Подготовка территории строительства. В эту главу входят 5 групп затрат, первые три из которых вносятся в графу прочих затрат, а 4-ая и 5-ая – в графу строительных работ:

отвод, оформление земельного участка, разбивочные работы, а также выдача техусловий и исходных данных,

отвод, оформление земельного участка, разбивочные работы, а также выдача техусловий и исходных данных,- плата за аренду или за выкуп земельного участка,

- компенсационные средства за изъятие, направленные прежним владельцам,

- рабочие затраты, связанные с необходимостью подготовки объездных путей для городского транспорта, а также работы по улучшению неблагоприятных гидрогеологических условий,

- строительно-монтажные процедуры по освоению территории.

- Основные объекты строительства. В главу включаются сметные расчёты по объектам и видам работ, которые определяют основное назначение данной стройки.

- Объекты обслуживающего назначения. В жилищно-хозяйственном направлении это – хозяйственные корпуса, мусоросборники, теплицы, проходные и др. В промышленном строительстве сюда входят лабораторные корпуса, здания заводоуправления, мастерские, склады, эстакады и др. В приведённом примере глава 3 отсутствует. На этот счёт Методика рекомендует пропускать данную главу, не меняя при этом нумерацию последующих глав.

- Объекты энергетического хозяйства. Глава состоит из сметной стоимости электроподстанций, линий электроснабжения, трансформаторных.

- Объекты транспортного хозяйства. Учитывается стоимость автодорог и железнодорожных подъездных путей, стоянок, депо, речных и морских причалов и т. д. Сюда же вносится стоимость обеспечения всех видов связи.

- Наружные сети. Включаются водо-, газо-, теплосети, канализация, строительство котельных, рекультивация земель.

- Озеленение и благоустройство территории. Входят расходы по вертикальной планировке территории, озеленению, устройству дорожек, площадок, МАФов, освещения.

- Временные здания, сооружения. Эти затраты считаются лимитированными и устанавливаются по нормативам в определённых процентах от стоимости СМР. Часть объектов в нормах не учитывается. В этом случае они должны дополнительно устанавливаться на основании ПОС. Как правило, такие временные здания (сооружения) делятся на 4 группы:

- титульные, которые возводятся на территории площадки (их стоимость по решению заказчика тоже может определяться с помощью составления расчётов на основании ПОС),

- нетитульные,

- возводимые за пределами стройплощадки,

- устройства/сооружения для отдельных видов работ.

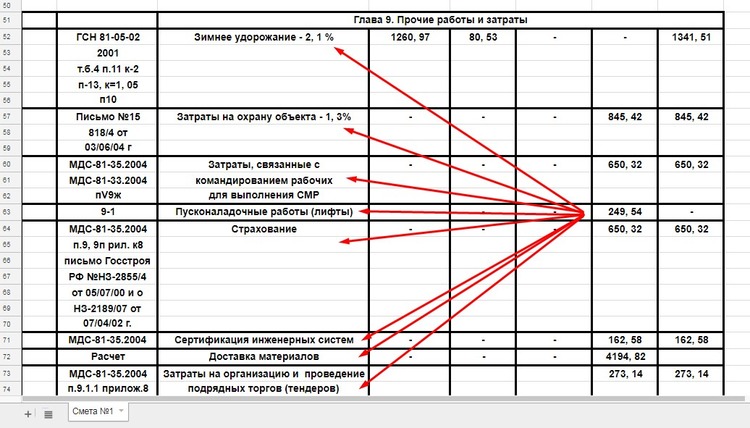

- Прочие работы (затраты). «Зимнее удорожание» возглавляет список затрат 9-ой главы, относясь к лимитированным затратам. Оно определяется в процентах от размера сметной стоимости СМР. Для определения нормативного размера дополнительных затрат обращаются к различным справочникам, ссылки на которые можно давать во второй графе/колонке.

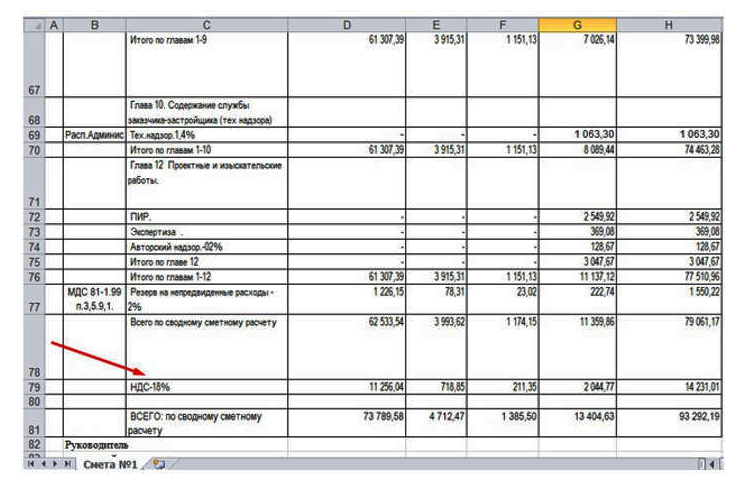

- Содержание службы заказчика. Эта глава, определяющая размер средств, необходимых на содержание служб заказчика-застройщика (включая технадзор), приводятся в процентах, взятых от сметной стоимости по итогам (графа 8) глав 1-9 и 12.

- Подготовка эксплуатационных кадров. Наличие главы обусловлено возможными затратами на подготовку специалистов и рабочих: обучение, заплата, стоимость командировок для стажировки.

- Проектные, изыскательские работы, а также авторский надзор. Средства для авторского надзора определяются в текущем уровне цен, однако не более 0,2% от той совокупной стоимости, которая учтена в главах 1-9.

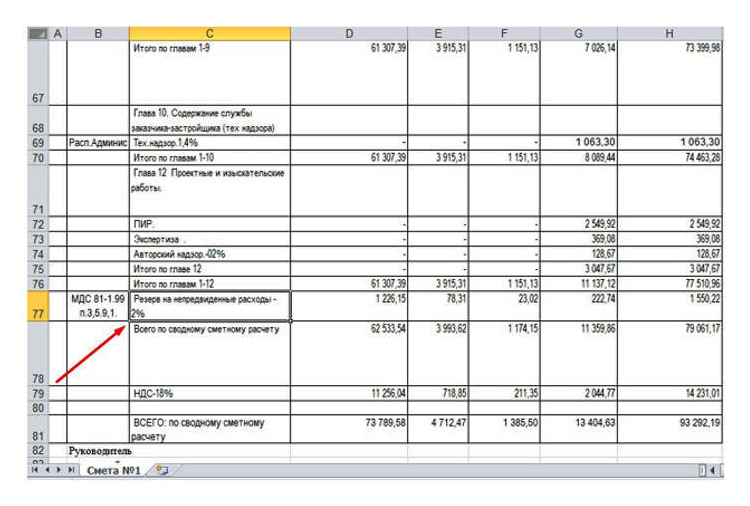

Отдельной строкой (с разделением по соответствующим графам/колонкам) показывается резерв средств, пошедших на непредвиденные работы (по итоговым значениям глав 1-12)

Размер такого резерва Методикой устанавливается в объёме 2% применительно к объектам социальной сферы, 3% – применительно к производственным объектам. Резерв средств для непредвиденных расходов может быть принят и в размере 10% для уникальных или сложных объектов, что нужно согласовать с уполномоченными органами власти. Также 10% резерва разрешается принимать на предпроектной стадии при составлении сводной сметы по укрупнённым нормативам и объектам-аналогам.

На совокупную стоимость строительства начисляется НДС. При этом учитывается и резервы средств для проведения непредвиденных работ. В данный момент размер налога составляет 18%. Средства по уплате НДС в отдельной строке сводной сметы распределяются по графам/колонкам 4-8.