Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

Содержание статьи

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

- статьям расходов,

- времени выполнения процессов,

- видам работ,

- центрам затрат и др.

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

- Стадия определения концепции проекта. Здесь формируется объём бюджетных ожиданий, определяющих потребности в финансах и предварительное планирование потенциальных платежей. Величина погрешности такого планирования самая большая по сравнению с другими стадиями – 25-40%.

- Стадия обоснования. На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

- Стадия переговоров и заключения контрактов. После завершения тендеров, проведения переговоров и заключения контрактов планируется уточнённый бюджет с привлечением поставщиков и подрядчиков. Благодаря этому бюджетная погрешность на стадии составляет не более 10%.

- Стадия разработки документации. В этой фазе принимается окончательный бюджет и вводится директивное ограничение на использование ресурсов. В таком бюджете тоже могут быть отклонения, но они составляют всего порядка 3-5%.

- Стадии реализации проекта и его завершения. На этих стадиях идёт речь о фактическом бюджете, когда происходит практическое управление стоимостью с минимальными погрешностями.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

- сначала утверждается состав стратегических инициатив, приводящих к выбору оптимальных путей роста,

- затем – перечень соответствующих им проектов, формирующих новую модель проектного состава, что, как правило, связано с ростом доли инноваций,

- затем – планирование инвестиций, направленное на минимизацию финансовых потерь.

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

- бюджет доходов и расходов, с которым перекликаются плановые значения инвестиционного бюджетирования,

- бюджет заимствований,

- бюджет движения денежных средств.

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

- строительства и ввода в эксплуатацию мощностей,

- закупки и приобретения базовых производственных фондов, позволяющих расширять воспроизводство действующих мощностей,

- осуществления планируемых портфельных инвестиций, которые возможны благодаря применению финансовых инструментов (вкладов в уставные капиталы, ценных бумаг и др.).

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

Бюджет локального проекта

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

- о модели финансовых операций определённого типа, которые осуществляются параллельно с проектными событиями на протяжении жизненного цикла,

- о реальном финансовом потоке, который включает поступление и исключение денежных средств в ходе реализации длительной уникальной задачи.

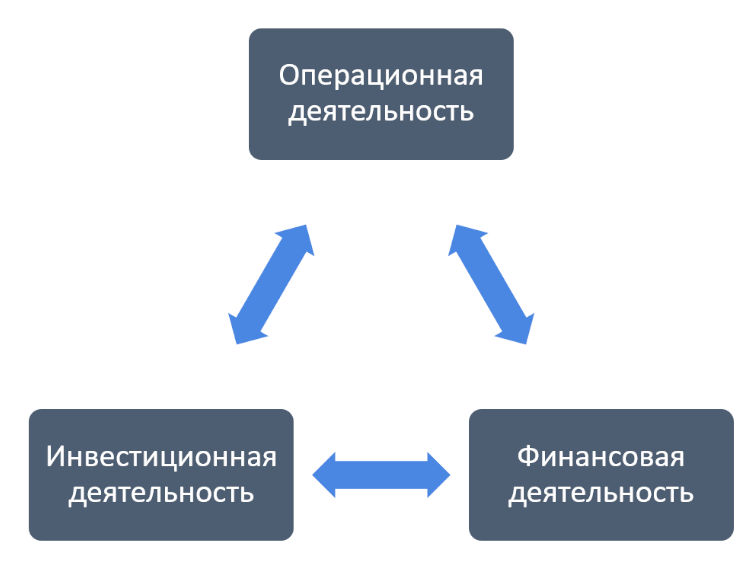

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению.  Так структура бюджета проекта может быть описана следующими взаимосвязями:

Так структура бюджета проекта может быть описана следующими взаимосвязями:

- На уровне операционной деятельности:

- поступление вырученных от реализации средств соотносится с расчётом производственной программы,

- выбытие средств на операционные расходы – с расчётом текущих издержек,

- внесение процентов за банковские кредиты – с расчётом затрат на обслуживание долга,

- уплата налогов – с расчётом прибыли.

- На уровне инвестиционной деятельности:

- реализация внеоборотных активов (излишков) – выстраивается по графику выбытия основных средств и соотносится с расчётом потребности в инвестициях для формирования оборотных активов,

- инвестирование в постоянные активы – со сметным расчётом затрат на оборудование и строительно-монтажные работы,

- инвестирование в оборотные активы – с расчётом инвестиционных потребностей, связанных с формированием оборотных активов.

- На уровне финансовой деятельности:

- поступление акционерного капитала соотносится планированием эмиссии акций (ценных бумаг),

- возврат долга по заёмным средствам – с расчётом затрат на обслуживание и выплату основного долга,

- получение банковских кредитов – с расчётом потребностей в заёмных средствах,

- выплата дивидендов – с планирование дивидендной политики в целом.

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации.  Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

- Список ресурсов состоит из трудовых и материальных ресурсов. Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

- Привязка ресурсов к мероприятиям проекта предполагает указание названия ресурса, длительность и объёмы в указанных единицах измерения. Может быть запланировано частичное использование трудовых ресурсов, выделенных под определённые мероприятия. В этом случае загруженность удобно обозначать в процентах (от максимальных 100% загрузки). Так, например, при 50-процентной загрузке расчёт затрат по мероприятию предполагает следующую схему: ставка оплаты труда работника умножается на сроки реализации мероприятия, а полученная величина умножается на 0,5.

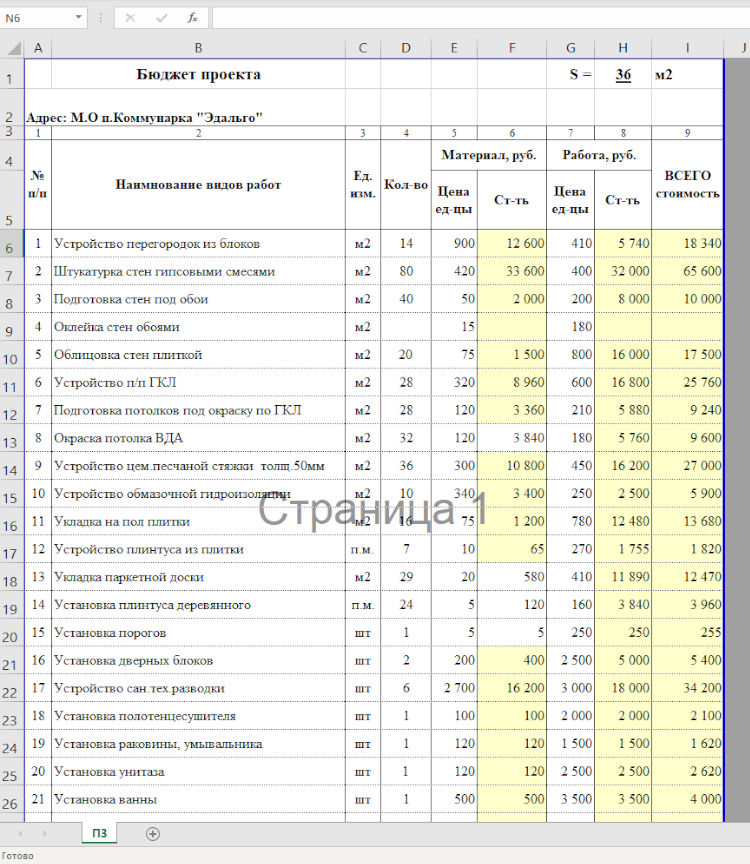

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

- оплата труда;

- основные прямые расходы;

- непрямые затраты.

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

- Нужно записать все цели и задачи, поставленные для реализации проекта. Требуется определить их приоритетность.

- Следует определить ресурсы, необходимые для выполнения каждой цели и задачи. Нужно подсчитать их стоимость.

- Все действия необходимо распределить по месяцам, неделям, дням.

- Нужно подсчитать сумму, расходуемую ежемесячно, еженедельно, ежедневно.

- При необходимости, требуется разбить затраты по функциям. По отдельности подсчитать ресурсы, нужные для разных направлений деятельности.

- Нужно определить источники финансирования. Например, это могут быть целевые фонды, внешние ресурсы и другие источники.

- Далее требуется согласовать бюджет с руководством компании.

- Если нужно, то после переговоров с начальством, необходимо подкорректировать документ, исключив из него задачи наименьшей приоритетности.

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

- оплата труда штатных сотрудников, экспертов, консультантов;

- расходы на контракты с другими компаниями, оплата налогов;

- затраты на аренду помещения, коммунальные платежи;

- командировочные и транспортные расходы;

- стоимость расходуемых материалов и оборудования;

- оплата редактирования, отчета, печати, перевода;

- почтовые расходы, затраты на телефон, интернет.

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

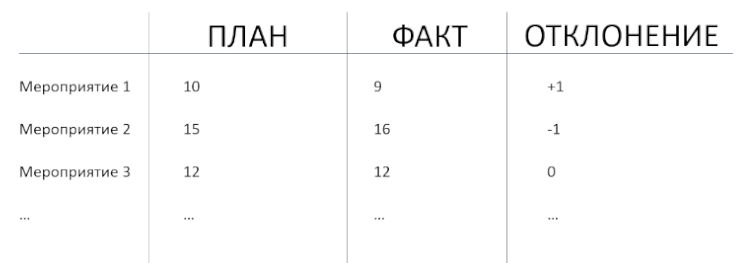

Как отслеживается соблюдение бюджета

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат. Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

- уменьшение финансирования неприоритетных работ;

- снижение ставки трудовых ресурсов или цены за единицу материальных ресурсов;

- замена предназначенных для работы ресурсов на более дешевые;

- уменьшение продолжительности определенных типов работ.

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.