В условиях изменяющегося мира и цен на активы инвесторы постоянно ищут инструменты, позволяющие разобраться в процессах и предсказать будущие движения котировок на рынке ценных бумаг. Одним из наиболее надежных и проверенных временем методов является фундаментальный анализ фондового рынка. Он направлен на определение справедливой стоимости акций, предоставляя инвесторам некий срез, через который они могут отличить рыночную цену от ее истинного значения.

Содержание

- Концептуальные основы фундаментального анализа

- Качественный и количественный анализ

- Ключевые составляющие

- Преимущества и ограничения

- Практические шаги по проведению фундаментального анализа фондового рынка

- Часто задаваемые вопросы

- Список источников и дополнительная литература

Изучение финансовой отчетности и экономических показателей позволяет получить полную картину состояния и потенциала роста компании. Здесь мы рассмотрим базовые понятия и тонкости фундаментального анализа рынка ценных бумаг и расскажем о его составляющих, преимуществах, ограничениях и практическом применении на современном фондовом рынке.

Концептуальные основы фундаментального анализа

Начнем с того, что существует гипотеза эффективного рынка (Efficient Market Hypothesis, EMH). Она предполагает, что цены на акции отражают всю доступную на момент информацию. В свою очередь фундаментальные аналитики в большинстве своем считают, что значение котировок на рынках ценных бумаг могут быть как завышенными, так и заниженными.

Начнем с того, что существует гипотеза эффективного рынка (Efficient Market Hypothesis, EMH). Она предполагает, что цены на акции отражают всю доступную на момент информацию. В свою очередь фундаментальные аналитики в большинстве своем считают, что значение котировок на рынках ценных бумаг могут быть как завышенными, так и заниженными.

Фундаментальные аналитики стремятся определить внутреннюю стоимость акций. Если внутренняя стоимость выше рыночной цены, то актив считается недооцененным и может быть хорошей покупкой. И наоборот, если внутренняя стоимость ниже рыночной цены, то акция может быть переоценена.

Виды и уровни анализа

Экономический анализ. На макроуровне аналитики изучают общее состояние экономики. При этом учитываются такие показатели, как рост ВВП, процентные ставки, инфляция и уровень безработицы.

Экономический анализ. На макроуровне аналитики изучают общее состояние экономики. При этом учитываются такие показатели, как рост ВВП, процентные ставки, инфляция и уровень безработицы.- Отраслевой анализ. Прежде чем приступить к изучению конкретной компании, изучается состояние отрасли и ее положение в жизненном цикле (зарождение, рост, зрелость, спад). Оцениваются такие факторы, как барьеры для входа на рынок, уровень конкуренции и перспективы развития.

- Анализ компании. Это микроуровень всего процесса. Внимательно изучается финансовая отчетность, качество управления, корпоративное управление и конкурентное позиционирование.

Назначение и применение

Чаще всего фундаментальный анализ применяется для принятия долгосрочных инвестиционных решений. Он часто не замечает краткосрочных колебаний рынка и фокусируется на перспективной стоимости актива в будущем.

Понимая фундаментальные характеристики компании или отрасли, инвесторы могут лучше оценить риски, связанные с инвестициями. Знание показателей помогает участникам рынка выбирать акции различных секторов и отраслей для диверсификации своего портфеля.

Методы оценки

- Абсолютная оценка. Модели, построенные на основе дисконтирования денежных потоков (DCF), используются для определения внутренней стоимости компании и сравнения ее с рыночной.

- Относительная оценка. Она предполагает сравнение оценочных показателей (например, коэффициента P/E) компании с аналогичными показателями конкурентов.

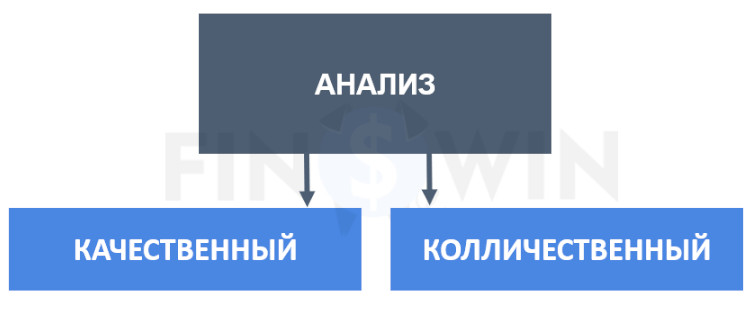

Качественный и количественный анализ

Давайте разберем различия между качественным и количественным анализом в контексте фундаментального анализа фондового рынка. Начнем с определений.

Качественный анализ сосредоточен на нематериальных аспектах компании или инвестиций. Он направлен на понимание ценности различных элементов, которые не могут быть легко измерены или выражены в конкретных значениях.

Количественный анализ нацелен на измеряемых данных, использует цифры и статистические методы для оценки инвестиций.

Основные составляющие

Качественный анализ:

- Качество управления: компетентность, опыт и послужной список руководства компании.

- Ценность бренда: насколько силен и узнаваем бренд в своей отрасли.

- Культура компании: ценности, убеждения и модели поведения, принятые в коллективе.

- Корпоративное управление: система, с помощью которой сотрудники управляются и контролируются.

- Конкурентная позиция: положение по отношению к конкурентам, ее конкурентные преимущества.

- Нормативно-правовая база: насколько компания восприимчива к государственной политике и изменениям.

- Лояльность клиентов: насколько лояльна клиентская база, что позволяет судить о будущих доходах.

Количественный анализ:

- Финансовая отчетность: обзор отчетов о прибылях и убытках, баланса и отчетов о движении денежных средств.

- Финансовые коэффициенты: такие показатели, как отношение цены к прибыли (P/E), отношение долга к капиталу и рентабельность собственного капитала (ROE).

- Исторические данные: информация о прошлых результатах деятельности, включая выручку, маржу прибыли и рост прибыли.

- Рыночная капитализация: общая стоимость акций компании, находящихся в обращении.

- Экономические показатели: такие данные, как ВВП, уровень безработицы, уровень инфляции и т.д.

- Модели оценки: модели дисконтированных денежных потоков (DCF) или чистой приведенной стоимости (NPV).

Сильные и слабые стороны

Качественный анализ:

- Преимущества. Позволяет получить представление о нечисловых факторах, которые могут повлиять на инвестиции. Можно выявить тенденции, которые еще не отражены в финансовых показателях.

- Недостатки. Субъективность и возможность интерпретации. Не хватает точности, присущей данным.

Количественный анализ:

- Преимущества. Предоставляет четкие, измеримые данные. Помогает проводить объективные сравнения между различными инвестициями.

- Недостатки. Иногда может не учитывать общую картину. Опирается на исторические данные, которые не всегда позволяют предсказать будущие результаты.

Сочетание обоих видов анализа позволяет получить целостное представление об акции. В то время как количественный анализ дает конкретные цифры и позволяет понять результаты деятельности компании в прошлом, качественный анализ позволяет оценить ее будущий потенциал и возможные риски.

Ключевые составляющие

Финансовая отчетность

Финансовая отчетность представляет собой числовую основу фундаментального анализа. Она дает подробное представление о состоянии и деятельности компании, позволяя инвесторам принимать обоснованные решения. В фундаментальном анализе для изучения используют три основных документа: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

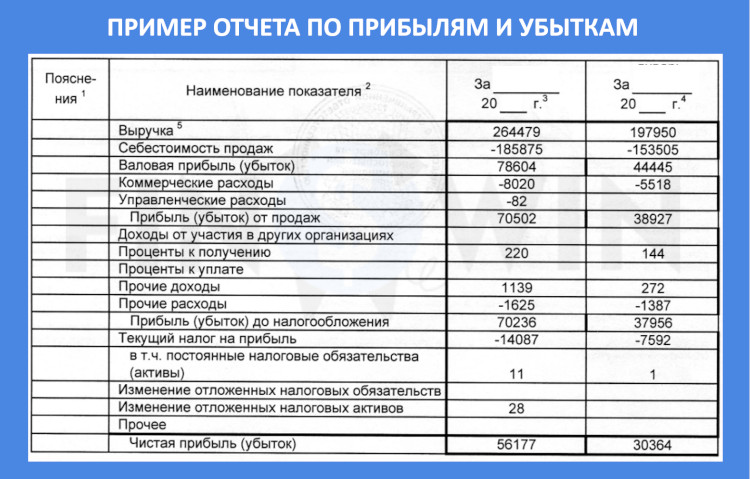

Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках представляет собой обобщенную информацию о финансовых результатах деятельности компании за определенный период, как правило, квартал или год. В нем отражаются полученные доходы и понесенные расходы, в результате чего получается либо прибыль, либо убыток.

Основные показатели в нем следующие:

- выручка: общая сумма продаж за определенный период;

- расходы: общая сумма понесенных затрат, включая себестоимость проданных товаров, операционные расходы, проценты, налоги и т.д.

- чистая прибыль: нижняя строка, показывающая прибыль или убыток за период.

Ключевые коэффициенты и метрики:

- валовая маржа: (Валовая прибыль / Выручка) x 100;

- операционная маржа: (Операционная прибыль / Выручка) x 100;

- прибыль на акцию (EPS): Чистая прибыль / Количество акций в обращении.

Следует помнить, что хотя отчет о прибылях и убытках предоставляет важную информацию о прибыльности компании за определенный период, для полного понимания ситуации его следует анализировать в совокупности с другими документами.

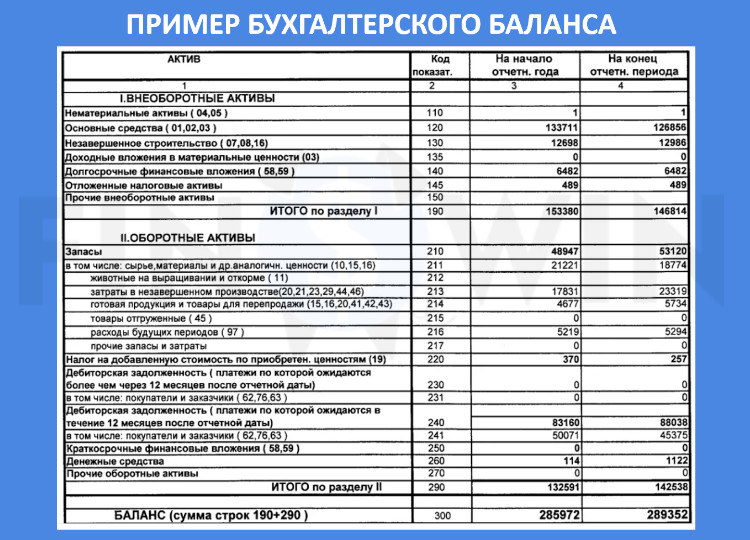

Баланс (Balance Sheet)

Балансовый отчет дает представление о финансовом положении организации на определенный момент времени. В нем подробно описывается, чем владеет компания (активы), что ей полагается (обязательства по долгам и задолженность контрагентов) и какова остаточная доля в активах компании, принадлежащая ее акционерам (собственный капитал).

Важнейшие показатели:

- активы: все, чем владеет компания (оборотные и внеоборотные активы);

- пассивы: все обязательства и долги (текущие и долгосрочные пассивы);

- собственный капитал: т.е. то, что остается у владельцев после вычитания обязательств из активов.

Основные коэффициенты:

- коэффициент текущей ликвидности: Текущие активы / Текущие обязательства;

- коэффициент отношения долга к собственному капиталу: Общие обязательства / Собственный капитал;

- рентабельность собственного капитала (ROE): Чистая прибыль / Собственный капитал.

Отчет о движении денежных средств (Cash Flow Statement)

Отчет о движении денежных средств представляет собой обзор притока и оттока финансов за определенный период. В отличие от P&L, основанного на методе начисления, он концентрируется на фактических операциях, что позволяет получить представление о ликвидности компании и ее способности генерировать и использовать деньги.

Основные разделы:

- операционная деятельность: денежные средства, генерируемые или потребляемые в ходе повседневной деятельности;

- инвестиционная деятельность: денежные средства, используемые или получаемые в результате инвестиций, таких как покупка/продажа активов;

- финансовая деятельность: взаимодействие с инвесторами и кредиторами компании.

Ключевые коэффициенты и метрики:

- свободный денежный поток: Денежный поток от операционной деятельности - Капитальные затраты.

- отношение денежного потока от операционной деятельности к объему продаж: Операционный денежный поток / Продажи.

Финансовые показатели и коэффициенты

Финансовые коэффициенты — это числовые показатели, позволяющие получить представление о результатах деятельности и финансовом положении компании. Они могут использоваться как для внутрифирменного сравнения за разные периоды, так и для сравнения с конкурентами в рамках одной отрасли. Ниже приведены некоторые распространенные финансовые коэффициенты, сгруппированные по их основному назначению.

1. Коэффициенты ликвидности

Эти коэффициенты измеряют способность компании выполнять свои краткосрочные финансовые обязательства.

Коэффициент текущей ликвидности.

Формула: Текущие активы / Текущие обязательства

Измеряет способность компании покрывать свои краткосрочные обязательства за счет краткосрочных активов.

Коэффициент быстрой ликвидности (Acid-Test Ratio).

Формула: (Текущие активы - запасы) / Текущие обязательства

Обеспечивает более строгую оценку ликвидности за счет исключения запасов, которые не могут быть быстро конвертированы в денежные средства.

2. Коэффициенты рентабельности

Эти коэффициенты дают представление о способности компании генерировать прибыль по отношению к объему продаж, активам или собственному капиталу.

Маржа чистой прибыли.

Формула: Чистая прибыль / Выручка

Представляет собой процент от объема продаж, который превратился в прибыль.

Рентабельность активов (ROA).

Формула: Чистая прибыль / Общая сумма активов

Показывает, насколько эффективно компания использует свои активы для получения прибыли.

Рентабельность собственного капитала (ROE).

Чистая прибыль / Собственный капитал

Измеряет доходность по отношению к собственному капиталу.

3. Коэффициенты платежеспособности

Эти коэффициенты оценивают способность компании выполнять свои долгосрочные обязательства.

Коэффициент отношения долга к собственному капиталу.

Формула: Общие обязательства / Собственный капитал

Показывает относительную долю собственных и заемных средств, используемых компанией для финансирования своих активов.

Коэффициент задолженности.

Формула: Общие обязательства / Общие активы

Показывает процентное соотношение активов компании, финансируемых за счет кредиторов.

4. Коэффициенты эффективности

Эти коэффициенты определяют, насколько эффективно компания использует свои активы и пассивы внутри компании.

Оборачиваемость запасов.

Формула: Себестоимость проданных товаров / Средняя величина товарных запасов

Измеряет, сколько раз за период продаются и заменяются товарно-материальные запасы компании.

Оборачиваемость активов.

Формула: Чистые продажи / Средние общие активы

Показывает, насколько эффективно компания использует свои активы для генерации продаж.

5. Коэффициенты оценки

Эти коэффициенты дают представление о соотношении цены акции с ее доходами или другими финансовыми показателями, помогая инвесторам определить, переоценена или недооценена та или иная компания.

Коэффициент отношения цены к прибыли (P/E).

Формула: Цена акции / Прибыль на акцию (EPS)

Измеряет цену, уплачиваемую за акцию, по отношению к годовому чистому доходу или прибыли, получаемой фирмой в расчете на одну акцию.

Соотношение цены к балансовой стоимости (P/B)

Формула: Цена акции / (Общие активы - Общие обязательства) на акцию

Сравнивает рыночную стоимость акции с ее балансовой стоимостью.

Коэффициенты представляют собой быстрый и простой метод анализа финансового состояния и результатов деятельности компании. Однако их следует использовать с умом, учитывая отраслевые нормы, исторические показатели и другие качественные факторы. Опора исключительно на коэффициенты без всестороннего понимания окружения может привести к принятию неверных решений.

Менеджмент и корпоративное управление

Управление предполагает координацию человеческих, финансовых и материальных ресурсов для эффективного и результативного достижения целей организации.

Корпоративное управление — это система правил, практик и процессов, с помощью которых осуществляется руководство и контроль над компанией. Оно обеспечивает баланс интересов многих заинтересованных сторон, таких как акционеры, высшее руководство, клиенты, поставщики, финансисты, государство и общество.

Основные аспекты управления

- Планирование: постановка целей, определение стратегии и постановка задач для достижения этих целей.

- Организация: распределение и конфигурирование ресурсов для выполнения планов.

- Руководство: управление персоналом организации для достижения поставленных планов и целей.

- Контроль/мониторинг: обеспечение соответствия деятельности организации планам и внесение необходимых корректировок в случае их несоответствия.

Сильная структура управления дает заинтересованным сторонам уверенность в том, что компания управляется с соблюдением этических норм и несет ответственность за свои действия. Надлежащие механизмы помогают выявлять и управлять рисками, с которыми может столкнуться организация. Эффективное управление часто приводит к эффективному принятию решений и оптимальному использованию ресурсов. Обеспечивает соблюдение компанией местных, государственных, национальных и международных законов и нормативных актов.

Основные принципы корпоративного управления.

- Прозрачность: заинтересованные стороны должны получать всю необходимую информацию в ясной и доступной форме.

- Подотчетность: отдельные лица или группы лиц в компании (например, высшее руководство или совет директоров) должны нести ответственность за свои действия.

- Справедливость: равное отношение ко всем заинтересованным сторонам, независимо от их размера или уровня вовлеченности.

Роль Совета директоров

- Надзор за стратегией. Обеспечение руководства и утверждение стратегического курса компании.

- Надзор за менеджментом. Нанимать, оценивать и, при необходимости, увольнять генерального директора компании.

- Финансовая целостность. Надзор за процессами подготовки финансовой отчетности, обеспечение ее точности и целостности.

- Управление рисками. Понимать и анализировать стратегии и политику компании в области управления рисками.

В то время как менеджмент сосредоточен на эффективном функционировании компании, корпоративное управление обеспечивает ответственное руководство, подотчетность и прозрачность. Гармоничный баланс между ними имеет первостепенное значение для устойчивого успеха любой организации. Оно способствует укреплению доверия между заинтересованными сторонами, повышению репутации и прокладывает путь к долгосрочному успеху.

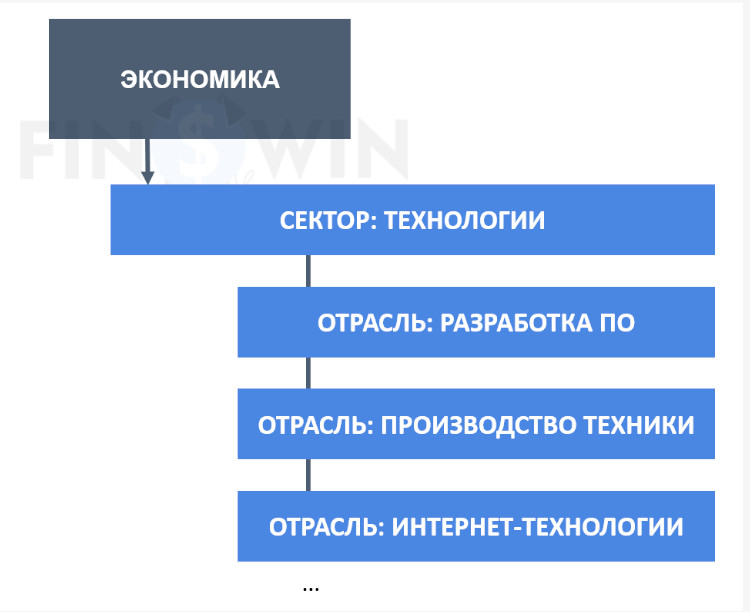

Анализ отрасли и сектора

Отрасль — это определенная группа компаний, работающих в одном и том же сегменте бизнеса или предлагающих смежные продукты или услуги. Сектор — это более широкая категория, включающая в себя несколько отраслей, имеющих общие черты. Например, направление "Технологии", в него входят такие отрасли, как программное обеспечение, аппаратное обеспечение и интернет-услуги.

Этапы проведения отраслевого анализа.

- Определение отрасли: понять масштабы и границы отрасли.

- Основные игроки и доля рынка: определить ключевые компании и их соответствующие доли.

- Тенденции и темпы роста: проанализировать исторические и прогнозируемые темпы, технологические достижения и потребительские тенденции.

- Барьеры для входа на рынок: изучить такие факторы, как требования к капиталу, лояльность к бренду, нормативно-правовая база и эффект масштаба.

- Рентабельность и конкурентная борьба: изучить факторы, влияющие на прибыльность, интенсивность конкуренции и насыщенность рынка.

Инструменты для анализа отрасли.

- Модель пяти сил Портера. Анализирует структуру отрасли и конкуренцию (угроза появления новых участников, переговорная сила покупателей, угроза появления товаров-заменителей, переговорная сила поставщиков и конкурентное соперничество).

- SWOT-анализ. Внутренний (сильные и слабые стороны) и внешний (возможности, угрозы) анализ участников отрасли.

- PESTEL-анализ. Оценка политических, экономических, социальных, технологических, экологических и правовых факторов, влияющих на отрасль.

При этом следует смотреть следующие показатели.

- Экономические показатели. Понять макроэкономические показатели, влияющие на сектор (например, процентные ставки для финансового сектора).

- Жизненный цикл сектора. Анализ стадии развития направления (зарождение, рост, зрелость, спад).

- Межсекторные отношения. Понять, как различные сектора связаны друг с другом или влияют друг на друга. Например, рост технологического направления может стимулировать рост сектора развлечений (стриминговые сервисы).

Отраслевой и секторальный анализ помогает инвесторам понять потенциальные риски, связанные с инвестированием в конкретные отрасли или сектора. Является важным инструментом для более глубокого понимания условий, в которых работает компания. Для инвесторов и профессионалов бизнеса такой анализ является основой для принятия обоснованных решений, выявления возможностей роста и снижения рисков.

Экономические показатели

Экономические индикаторы — это основные статистические данные о хозяйственной деятельности, позволяющие анализировать показатели и прогнозировать их на будущее.

Они нужны для политиков, для руководства при принятии решений. Важны для инвесторов при принятии инвестиционных решений на основе экономического состояния и перспектив. Менеджерам они помогают в разработке бизнес-стратегии с учетом экономических сценариев.

Классификация экономических индикаторов

- Опережающие индикаторы (Leading Indicators). Сигнализируют о будущих событиях и имеют тенденцию изменяться до того, как экономика начнет следовать определенной модели. Примеры: динамика фондового рынка, разрешения на строительство, потребительские ожидания.

- Запаздывающие индикаторы. Следуют за событием и обеспечивают подтверждение того, что определенная закономерность имеет место. Примеры: уровень безработицы, прибыль компаний, стоимость рабочей силы на единицу продукции.

- Совпадающие индикаторы (Coincident Indicators). Изменяются примерно в то же время, что и вся экономика, и тем самым подтверждают текущее состояние экономики. Примеры: личные доходы, промышленное производство и розничные продажи.

Основные экономические показатели

- Валовой внутренний продукт (ВВП). Представляет собой общую стоимость товаров и услуг, произведенных за определенный период времени в пределах страны.

- Уровень безработицы. Показывает процентную долю рабочей силы, не имеющей работы, но активно ищущей ее.

- Индекс потребительских цен (ИПЦ). Измеряет среднее изменение цен за определенный период времени, которые потребители платят за корзину товаров и услуг.

- Индекс цен производителей (PPI). Измеряет среднее изменение отпускных цен, получаемых отечественными производителями за свою продукцию.

- Торговый баланс (Balance of Trade). Разница между импортом и экспортом страны.

- Процентные ставки. Устанавливаются центральными банками и влияют на стоимость заимствований и норму прибыли на инвестиции.

- Начало строительства жилья (Housing Starts). Количество новых проектов жилищного строительства, начатых за определенный период.

Некоторые показатели могут быть не столь актуальны, как хотелось бы. Первоначальные значения могут быть пересмотрены по мере поступления дополнительной информации, что может изменить восприятие. Кроме того, различные аналитики могут по-разному интерпретировать одни и те же данные, что приводит к различным выводам.

Преимущества и ограничения

Преимущества фундаментального анализа

В первую очередь он дает глубокое понимание компании и представление о ее состоянии в целом, а не только о ее текущей цене акций. Изучение финансовой отчетности позволяет получить представление о выручке, рентабельности, уровне долга и других важных финансовых показателях.

Фундаментальный анализ позволяет использовать стратегию стоимостного инвестирования. Т.е. выявить недооцененные акции и приобрести их с ожиданием последующего роста. Сосредоточившись на фундаментальных показателях компании, краткосрочные колебания рынка зачастую оказываются менее значимыми.

Оценивая как числовые данные, так и нематериальные факторы, такие как качество управления, фундаментальный анализ позволяет получить всестороннюю оценку. Понимание уровня задолженности, ликвидности и других финансовых показателей компании может помочь инвесторам оценить связанные с ними риски.

Предлагает сравнительную перспективу, позволяя инвесторам оценивать компанию в сравнении с ее конкурентами в той же отрасли. Фундаментальные аналитики также учитывают более широкие макроэкономические факторы, такие как рост ВВП, процентные ставки и инфляция, что позволяет получить более широкий контекст.

Фундаментальный анализ является краеугольным камнем для многих инвесторов, обеспечивая структурированный, детальный и основанный на данных подход к оценке ценных бумаг. Ориентируясь на внутреннюю стоимость и долгосрочный потенциал роста, он позволяет инвесторам принимать обоснованные решения и получать значительную прибыль от своих вложений. Однако, как и все другие методы, для достижения наилучших результатов необходимо использовать его разумно, в сочетании с другими инструментами и методиками.

Ограничения

Фундаментальный анализ не лишен недостатков. Прежде всего, этот метод может потребовать значительных затрат времени. Аналитикам приходится находить и обрабатывать огромное количество данных, начиная от годовых отчетов и заканчивая отраслевыми тенденциями. Это требует не только усилий, но и постоянного мониторинга по мере появления новой информации или изменения рыночной конъюнктуры.

Существенным ограничением является сильная зависимость от исторических данных. Хотя прошлые показатели могут дать нам общее представление, они не всегда являются залогом будущих результатов, особенно на быстро меняющихся рынках. Кроме того, анализ иногда может быть субъективным. Два аналитика, изучив одни и те же данные, могут прийти к совершенно разным выводам. Особенно это заметно при оценке качественных факторов, таких как управление компанией или стоимость ее бренда. Кроме того, ориентация на долгосрочную перспективу иногда может означать упущение краткосрочных торговых возможностей или неучет сиюминутных настроений на рынке, которые могут влиять на цены акций.

Наконец, фондовый рынок порой ведет себя непредсказуемо. Даже если аналитик считает, что акции недооценены с учетом их фундаментальных показателей, нет никакой гарантии, что рынок скорректирует эту оценку. Кроме того, всегда существует риск, когда приходится полагаться на публично публикуемые данные. Компании не всегда могут раскрывать всю информацию, либо представлять слишком оптимистичную точку зрения.

Практические шаги по проведению фундаментального анализа фондового рынка

Начините с общей картины

Это даст понимание контекста для выявления того, как макроэкономические факторы могут повлиять на компанию или актив. Шаги могут быть следующими.

Понимание текущего состояния экономики путем анализа основных макроэкономических показателей. К таким показателям относятся рост ВВП, уровень инфляции, уровень безработицы, доверие потребителей и промышленное производство. Такой анализ поможет оценить общее состояние экономики и ее потенциальное влияние на бизнес.

Оценить преобладающие процентные ставки. Центральные банки используют их для влияния на заимствования, расходы и инвестиции в экономику. Изменения на проценты могут повлиять на стоимость заемных средств для компаний и на структуру потребительских расходов.

Советуем изучить фискальную политику государства, включая налогообложение и государственные расходы. Она может по-разному влиять на отрасли, в зависимости от того, куда направляются ресурсы и как структурируются налоговые льготы.

Изучите более широкие тенденции в отрасли, относящейся к анализируемой компании. Посмотрите, как работает сегмент экономики, растет ли он или сталкивается с проблемами, и как компания вписывается в более широкий ландшафт.

Важно понимание поведения и настроений потребителей. На структуру потребительских расходов могут влиять экономические условия и изменения в располагаемом доходе. Проанализируйте, как изменения в экономике могут повлиять на покупательную способность.

Рассмотрите глобальные экономические условия и их возможное влияние на деятельность компании. Международная торговля, курсы валют, геополитические события — все это может повлиять на прибыльность и перспективы роста компании.

Оцените потенциальное влияние инфляции и дефляции. Инфляция снижает покупательную способность, влияя на поведение потребителей и производственные затраты. Дефляция, напротив, может привести к снижению спроса и уменьшению выручки.

Учитывайте, как может измениться нормативно-правовая база под влиянием экономических условий. Законодатели могут повлиять на такие отрасли, как финансы, здравоохранение, энергетика и технологии.

Если компания работает в нескольких странах или имеет международный статус, проанализируйте потенциальное влияние колебаний валютных курсов. Это может повлиять на выручку, расходы и прибыль.

Анализ отрасли

Проведение тщательного отраслевого анализа является одним из важнейших этапов фундаментального анализа рынка ценных бумаг. Оно помогает понять конкурентную среду и тенденции, которые могут повлиять на конкретную компанию или сектор экономики.

- Четко определите отрасль или сектор, который вы анализируете. Они могут быть как широкими (например, технологии), так и специфическими (например, электромобили), поэтому понимание границ очень важно.

- Изучите текущие и прогнозируемые тенденции развития. Учитывайте такие факторы, как технологический прогресс, изменения в предпочтениях потребителей, развитие нормативно-правовой базы и макроэкономические факторы, которые могут повлиять на будущее отрасли.

- Определите размер рынка и потенциал его роста. Расширяется ли отрасль, достигает ли она зрелости или снижается? Понимание траектории роста поможет оценить потенциальные доходы и прибыльность.

- Выявить ключевых игроков экономического сегмента и понять их долю на рынке и конкурентное позиционирование. Изучите как прямых, так и косвенных конкурентов (компании, предлагающие аналогичные продукты или услуги).

- Проанализируйте барьеры, которые могут помешать новым компаниям. Серьезные ограничения могут свидетельствовать о наличии более защищенного рынка, в то время как низкие барьеры могут привести к усилению конкуренции.

- Оценка переговорной силы поставщиков и покупателей. Они могут повлиять на ценообразование и прибыльность.

- Определите потенциальные продукты и услуги-заменители, которые могут конкурировать с данной сферой. Это может повлиять на спрос на продукцию.

- Нормативные акты могут влиять на деятельность, ценообразование и выход на рынок. Рассмотрите, как изменения в нормативно-правовой базе могут повлиять на перспективы.

- Оцените роль технологий и инноваций. Отрасли, адаптирующиеся к технологическому прогрессу, часто имеют конкурентные преимущества и лучшие перспективы роста.

- Изучите цепочку поставок. Понять, откуда поступает сырье, как производится продукция, как она распределяется и доставляется потребителям. Любые нарушения в цепочке поставок могут повлиять на показатели.

- Определите, является ли отрасль циклической (чувствительной к экономическим циклам) или нециклической (менее подверженной экономическим колебаниям). Эта информация поможет вам спрогнозировать работу отрасли в различных экономических условиях.

- Проанализируйте, как демографические сдвиги и социальные тенденции могут повлиять на отрасль. Изменения в численности населения, потребительском поведении и культурных предпочтениях могут определять спрос на определенные продукты и услуги.

- Проанализируйте финансовые показатели компаний, входящих в группу. Сюда можно отнести рост выручки, размер прибыли и финансовую стабильность. Сравните эти показатели со средними по отрасли для оценки относительной эффективности.

- Проведите SWOT-анализ (сильные и слабые стороны, возможности и угрозы). Это поможет обобщить основные выводы и выявить проблемные или потенциальные области.

Проведение комплексного анализа отрасли позволяет лучше понять факторы, которые могут влиять на результаты деятельности компании в более широком рыночном контексте. Эти знания помогут Вам принимать более обоснованные инвестиционные решения и предвидеть будущие проблемы и возможности.

Анализ компании

Анализ акций или фондовый анализ, предполагает оценку финансового состояния, операционной деятельности и общих перспектив конкретной компании. Вот как следует его проводить.

- Соберите необходимую информацию о компании из различных источников, включая финансовые отчеты, годовые отчеты, презентации для инвесторов, новостные статьи и отраслевые отчеты.

- Проанализируйте финансовую отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Постройте графики изменения доходов, расходов, прибыли и денежных потоков за несколько периодов.

- Рассчитайте и проанализируйте основные финансовые коэффициенты для оценки финансового состояния и эффективности. К числу распространенных относятся коэффициент P/E, P/B, ROE, ROA, коэффициент текущей ликвидности, отношение долга к капиталу, а также рентабельность валовой и чистой прибыли.

- Понять источники доходов и оценить прибыльность каждого сегмента. Выявить основные драйверы выручки и оценить перспективы их роста.

- Проанализируйте конкурентное положение компании в своей отрасли. Учитываются такие факторы, как доля рынка, ценовая стратегия и дифференциация продукции.

- Провести SWOT-анализ для определения сильных и слабых сторон, возможностей и угроз компании. Это может дать представление о внутренних и внешних факторах, которые могут повлиять на ее деятельность.

- Оцените качество и опыт руководства. Изучите их послужной список, стиль руководства и соответствие интересам акционеров.

- Понять бизнес-стратегию компании, включая ее долгосрочные цели, планы расширения и конкурентные преимущества. Рассмотрите, как она согласуется с тенденциями развития отрасли и макроэкономическими факторами.

- Оцените отношение предприятия к инновациям, научно-исследовательским и опытно-конструкторским работам (НИОКР), а также ее способность адаптироваться к технологическим изменениям в отрасли.

- Проанализируйте операционную эффективность и результативность. Обратите внимание на такие показатели, как оборачиваемость запасов, оборачиваемость активов и количество дней просроченных продаж.

- Выявить потенциальные риски, с которыми сталкивается компания, такие как финансовые, операционные, регуляторные и отраслевые. Оцените, как коллектив управляет и снижает их.

- Определите текущую долю рынка компании и оцените потенциал ее роста. Рассмотрите, может ли она выйти на новые площадки.

- Проанализируйте дивидендную историю и политику выкупа акций. Это может дать представление о финансовой стабильности организации и ее стремлении возвращать стоимость акционерам.

- Оцените практику корпоративного управления и этические стандарты компании. Учитывайте такие факторы, как состав совета директоров, вознаграждение руководителей и прозрачность.

- Оцените качество доходов. Ищите признаки устойчивого роста и избегайте компаний, которые полагаются на бухгалтерские уловки или разовые прибыли.

- Определите внутреннюю стоимость на основе проведенного анализа. Сравните эту оценку с текущей ценой акций, чтобы определить, переоценены или недооценены акции.

Проведя всесторонний анализ компании, вы получите представление о ее финансовом состоянии, конкурентном положении, потенциале роста и общем уровне риска. Это поможет вам принять обоснованные инвестиционные решения и оценить, соответствует ли предприятие вашим целям и допустимому уровню риска.

Часто задаваемые вопросы

Что такое фундаментальный анализ?

Фундаментальный анализ — это метод оценки внутренней стоимости актива, такого как акция или облигация, путем анализа различных количественных и качественных факторов.

Каковы основные компоненты фундаментального анализа рынка ценных бумаг?

Основными компонентами являются изучение финансовой отчетности (баланса, отчета о прибылях и убытках, отчета о движении денежных средств), расчет финансовых коэффициентов, определение отраслевых тенденций, оценка менеджмента и стратегии компании, а также учет макроэкономических факторов.

Чем фундаментальный анализ отличается от технического анализа?

Фундаментальный анализ направлен на оценку внутренней стоимости актива путем изучения лежащих в его основе финансовых и качественных факторов. Технический анализ, в свою очередь, предполагает изучение ценовых и объемных моделей для прогнозирования будущего движения цен.

Какие финансовые коэффициенты обычно используются?

Обычно используются такие финансовые коэффициенты, как отношение цены к прибыли (P/E), отношение цены к стоимости книги (P/B), отношение долга к капиталу, рентабельность собственного капитала (ROE), рентабельность активов (ROA) и коэффициент текущей ликвидности.

Каково значение отраслевого анализа?

Отраслевой анализ помогает понять конкурентную среду, потенциал роста и проблемы в конкретном секторе. Он дает возможность оценить, как внешние факторы могут повлиять на результаты деятельности компании.

Как оценить внутреннюю стоимость компании?

Оценка внутренней стоимости предполагает прогнозирование будущих денежных потоков и их дисконтирование до текущей стоимости с использованием соответствующей ставки. Цель - определить, недооценен или переоценен актив по сравнению с его рыночной ценой.

Может ли фундаментальный анализ фондового рынка предсказать краткосрочные изменения цен?

Он лучше подходит для оценки долгосрочных инвестиционных перспектив. Краткосрочные колебания цен часто зависят от настроений и событий на рынке.

Список источников и дополнительная литература

Книги:

- "Разумный инвестор" Бенджамина Грэхема;

- "Анализ ценных бумаг" Бенджамина Грэхема и Дэвида Додда;

- "Случайная прогулка по Уолл-стрит" Бертона Г. Малкиэла;

- "Обычные акции и необычные прибыли" Филипа А. Фишера;

- "Анализ финансовой отчетности: Руководство для практиков" Мартина С. Фридсона и Фернандо Альвареса.

Веб-сайты и интернет-ресурсы:

- Investopedia (www.investopedia.com);

- The Motley Fool (www.fool.com);

- Seeking Alpha (www.seekingalpha.com).

Многие университеты и бизнес-школы предлагают курсы по финансам и инвестированию, в которых фундаментальный анализ рассматривается как часть учебной программы. Хорошей отправной точкой могут служить сайты таких авторитетных учебных заведений, как Гарвардская школа бизнеса, Стэнфордская высшая школа бизнеса и Уортонская школа Пенсильванского университета.

Отзывы и обсуждения