Определение первичного рынка ценных бумаг логически исходит из названия — это место для первичного размещения активов. Здесь изначально торгуются впервые выпущенные ценные бумаги, которые нигде не размещались ранее. Разберемся, как организован и функционирует такой рынок, а также чем он отличается от вторичного.

Содержание

Участники

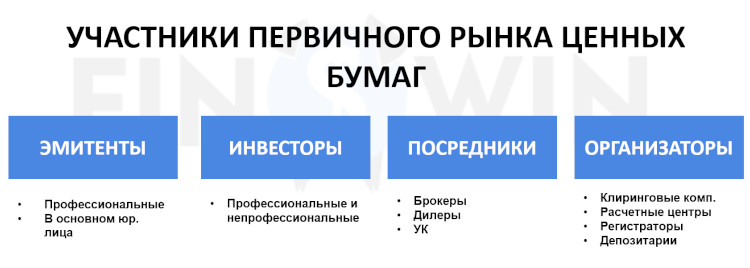

Главными участниками первичного рынка ценных бумаг выступают юридические и физические лица, которые продают и покупают активы. Сторона, выпускающая расписки, акции или облигации и предлагающая их к продаже называется эмитентом. В подавляющем большинстве случаев эмитент — это юридическое лицо. Помимо первичного размещения бумаг на рынке он несет обязательства по реализации прав, которые эти бумаги дают покупателю.

Сторона, вкладывающая средства в покупку, называется инвестором. Это может быть гражданское лицо, частная компания или кредитная организация. Причем одна и та же фирма может быть одновременно и инвестором, и эмитентом.

Также на первичном РЦБ действуют посредники.

- Брокеры. Проводят операции купли-продажи за счет финансов клиента, получая в качестве оплаты работы комиссионные отчисления.

- Дилеры. Покупают и продают акции на собственные средства, получая прибыль с операционной разницы.

- Управляющие компании. Проводят операции с ценными бумагами и финансами клиента посредством доверительного управления и поручения.

Еще одной важной частью являются инфраструктурные и контролирующие организации ― клиринговые компании, расчетные центры, регистраторы и депозитарии. Они обеспечивают оборот и хранение денежных средств основных участников, ведут учет активов и реестры держателей, поддерживают доверие инвесторов и так далее.

Участники рынка ценных бумаг делятся на профессиональных и непрофессиональных. Непрофессиональными могут быть только инвесторы. Остальные обязаны получить лицензию на соответствующую деятельность. На этом основании инвесторы классифицируются на три категории.

Участники рынка ценных бумаг делятся на профессиональных и непрофессиональных. Непрофессиональными могут быть только инвесторы. Остальные обязаны получить лицензию на соответствующую деятельность. На этом основании инвесторы классифицируются на три категории.

- Частные. Граждане, которые вкладывают личные средства в покупку ценных бумаг и являются непрофессиональными участниками рынка. Доля таких инвестиций в общем обороте настолько мала, что практически не влияет на ситуацию.

- Профессиональные. Банки и посредники. Обеспечивают наиболее крупную часть оборота на рынке.

- Институциональные. Это государство, инвестиционные фонды и так далее.

Еще инвесторов иногда делят по принципу стиля вложений. «Стратеги» нацелены на долгосрочное получение выгоды, получение части управления компании или ее полное поглощение. «Тактики» ожидают получить максимальную прибыль за короткий срок посредством дальнейших спекуляций.

Цели

Цель первичного РЦБ в глобальном смысле ― приумножение капитала. Это справедливо и для эмитентов, и для инвесторов. Как любой другой рынок, РЦБ способствует накоплению, распределению и концентрации капиталов. Конкретные же цели зависят от роли участников.

Эмитенты ценных бумаг размещают свои активы на рынке, чтобы привлечь инвестиции. Соответственно, первая задача первичного РЦБ ― создание и поддержка механизма по эффективному привлечению капитала. Таким образом эмитент сможет получить необходимые ресурсы для дальнейшего развития.

Покупатели же ценных ценных бумаг рассчитывают получить выгоду в дальнейшем. Здесь возможны два варианта. Во-первых, держатель может сохранить активы в своем распоряжении, чтобы закрепить за собой предоставляемые бумагами права. Это выплаты дивидендов, участие в управлении и так далее. Во-вторых, держатель может перепродать ценные бумаги на вторичном рынке для получения спекулятивной прибыли в короткий срок. Отсюда вторая задача первичного РЦБ ― вознаграждение инвесторов за принимаемые риски.

Функции

Исходя из целей и задач, первичный рынок ценных бумаг как часть финансового рынка исполняет ряд общих и специфических функций. Общие выглядят так:

- ценообразование и выработка нормы доходности ценных бумаг;

- сбор и своевременное распространение информации между участниками о происходящем на РЦБ;

- организация выпуска и размещения бумаг;

- разработка правил и условий торговли, решение споров, взаимодействие с органами контроля.

Указанные аспекты характерны для любого рынка, в том числе и рынка первичных ценных бумаг. Но есть у него и уникальные функции:

- перевод пассивного капитала в активный посредством перераспределения средств между лицами, хозяйственными областями, сферами деятельности, странами, территориями и так далее;

- перераспределение рисков через переход и трансформацию форм собственности.

В идеальных условиях сочетание этих функций обеспечивает ускоренное перетекание свободных капиталов в те области, где необходимо финансирование. Кроме того, РЦБ — это дополнительный канал перемещения средств между населением, государством и частными компаниями.

Эмиссия и размещение бумаг

Эмиссия ценных бумаг — это установленный законом последовательный порядок действий, результатом которых является вывод активов на рынок. Процесс происходит поэтапно.

Процесс происходит поэтапно.

- Принятие решения о выпуске.

- Оформление будущих активов, а также проспекта эмиссии в контролирующих органах.

- Релиз бланков для выпускаемых ценных бумаг.

- Регистрация отчета, отражающего итоги выпуска.

Решение о выпуске акций принимает высший руководящий орган компании-эмитента, который указывает следующие параметры:

- вид выпускаемых активов;

- объем выпуска;

- стоимость по номиналу;

- права, которые получит держатель;

- условия размещения.

Оформление будущих активов и проспекта эмиссии проводится в Центральном Банке и местном контролирующем органе. Проспект должен включать подробную информация об эмитенте, финансовую отчетность компании и данные о предполагаемом выпуске бумаг. В течение 30 дней контролирующий орган предоставляет разрешение или отказ на оформление выпуска. Отказать могут по причине:

- нарушений закона эмитентом;

- несоответствие документов правовым требованиям и нормативным актам;

- скомпрометированный или несоответствующий требованиям финансовый консультант эмитента;

- предоставление ложных сведений.

После успешного завершения выпуска ценные бумаги размещаются на РЦБ. Размещение определяют как «частное», когда круг инвесторов ограничен и заранее определен. «Открытое» размещение предполагает публичное объявление эмиссии и продажу активов всем желающим. В зависимости от текущих целей и задач эмитента применяется наиболее подходящий способ размещения.

- Распределение. Таким способом размещаются лишь акции и исключительно в узком круге конкретных лиц, причем без совершения купли-продажи. Например, этот метод используется при создании акционерного общества;

- Подписка. Привычная торговля акциями для привлечения инвестиций. Может быть как частной, так и открытой;

- Конвертация. Заранее оговоренный обмен новых ценных бумаг на ранее выпущенные, но другого типа. Применяется при трансформации кооператива или ООО в АО;

- Приобретение. Проводится при разделении акционерных обществ или переходе госучреждения в АО.

Вне зависимости от типа размещения, для проведения этого процесса принято пользоваться услугами посредников.

Андеррайтинг и виды отношений

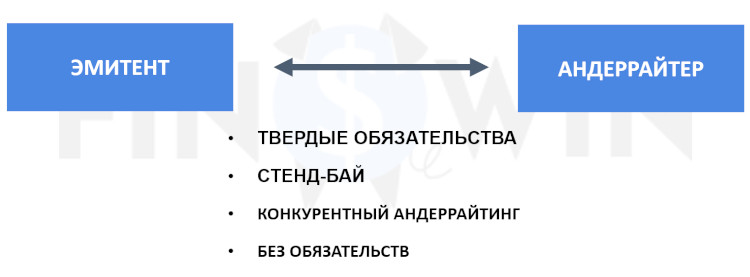

Описанные выше операции чаще всего осуществляются посредником ― андеррайтером. Это профессиональный участник РЦБ, который привлекается уже на стадии подготовки документации к выпуску ценных бумаг.  Отношения между эмитентом и андеррайтером бывают следующих типов.

Отношения между эмитентом и андеррайтером бывают следующих типов.

- На твердых обязательствах. Посредник гарантирует выкуп ценных бумаг в полном объеме или частично по оговоренной цене. Самый безопасный для эмитента вариант, ведь активы будут проданы в любом случае;

- На «лучших традициях». Андеррайтер оказывает услуги по размещению, но не несет финансовых рисков в случае невостребованности ценных бумаг на рынке;

- Стенд-бай. Посредник выкупает часть нераспроданных активов;

- Конкурентный андеррайтинг. Выкуп ценных бумаг производит один посредник, предложивший лучшую цену и условия.

Один из главных вопросов размещения, который решает андеррайтер ― определение номинала ценных бумаг. Рассчитать цену активов стараются с учетом максимального числа факторов, но фактически стоимость определяется только после выхода на рынок.

Операционная деятельность

После подготовки ценных бумаг, эмиссии и размещения приходит время купли-продажи активов. Сделки на РЦБ проходят в 4 этапа, каждый из которых рассмотрим в отдельности.

Первое ― заключение сделки

Все начинается с составления каждой стороной внутренних документов учета, где указываются ключевые параметры заключения сделки. Это могут быть записи в операционных журналах, подписанные договоры и бланки о совершении операции, указания контрагентам и так далее. Именно здесь стартует серия процедур, которая предшествует фактической передаче активов.

До исполнения договора владельцем ценных бумаг остается эмитент, даже если сделка уже заключена. Таким образом покупатель не может, например, рассчитывать на получения дивидендов вплоть до момента закрытия сделки.

Второе ― сверка параметров

Процесс сверки параметров призван снять недопонимания и расхождения между сторонами, по сути, текущей сделки. Также здесь исправляются технические ошибки, допущенные на первом этапе.

На основании внутренних документов составляются сверочные бумаги, которыми обмениваются продавец и покупатель. Если у сторон нет претензий друг к другу, сделка движется к следующему шагу. Впрочем, на современных цифровых биржах сверку обычно не выделяют в отдельный процесс ― она «встроена» в один из соседних этапов.

Третье ― клиринг

Клиринг — это совокупность мероприятий по артикуляции и расчету взаимных обязательств сторон.

В первую очередь собирается и проверяется на подлинность вся итоговая сверочная информация. Здесь же устанавливается формальная точность формулировок и проводится их финальная коррекция.

Затем следует расчет взаимных обязательств покупателя и продавца. Для каждого рассчитываются суммы чистых требований и чистых обязательств. Разницей между ними определяется чистое сальдо. Это «позиция» стороны. Закрытая позиция означает, что сальдо равно нулю. Положительная позиция отражает превышение объема требований над обязательствами, отрицательная ― наоборот. Это называют «длинная» и «короткая позиция» соответственно. Такой взаиморасчеты применяется для максимального сокращения числа операций.

Заключительное мероприятие ― составление бухгалтерских документов, оформление расписания расчетов и передача соответствующих документов в депозитарии активов и финансов для закрытия сделки.

Четвертое ― исполнение сделки

Этап, название которого говорит само за себя. После успешного завершения предыдущих шагов происходит трансфер финансов и ценных бумаг к адресатам через выбранные системы. Принято придерживаться принципа ППП ― поставка против платежа, когда оба трансфера проводятся одновременно. Это снимает риски той стороны, которая первой бы исполняла свои обязанности. После исполнения всех обязательств сделка считается завершенной.

Внебиржевой рынок ценных бумаг

Первичное размещение ценных бумаг не обязательно происходит на специализированных торговых площадках. Если покупатель ценных бумаг известен заранее, то эмитент может продать свои акции или облигации без выхода на биржу. Такой метод торгов применяется, например, в срочных прямых сделках между двумя компаниями или при передаче крупной части активов от одного акционера другому. Это условно «неорганизованный» рынок, куда рядовым гражданам путь заказан.

«Организованным» внебиржевым РЦБ могут выступать брокеры и дилеры. Правила проведения торгов у них отличаются от биржевых. Такие платформы как ОТС-площадки и Forex-брокеры самостоятельно контролируют большую часть сделки вроде номинала ценных бумаг или минимального торгового лота. Часто к внебиржевому рынку прибегают небольшие компании, акции которых не могут попасть на биржу.

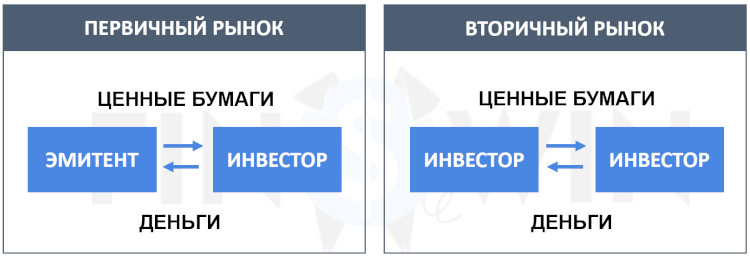

Первичный VS Вторичный

Первичный и вторичный рынок ценных бумаг взаимосвязаны и поддерживают друг друга. Но есть у них и фундаментальные различия.

На вторичном РЦБ в качестве продавца выступает не эмитент, а сторонний держатель актива. Ценные бумаги редко задерживаются надолго в одних руках в полном объеме. Для их оборота и используется вторичный рынок. Соответственно, эмитент уже не получает никаких инвестиций от подобных операций. Купля-продажа здесь обеспечивает в первую очередь спекулятивные прибыли. Однако, своеобразную «отдачу» от таких торгов эмитент все может получить. Высокая доходность ценных бумаг на вторичном РЦБ позволяет более эффективно привлекать инвестиции через первичный рынок.

В остальном же эти рынки довольно похожи. В обоих случаях есть возможность торговать напрямую, либо воспользоваться услугами посредников и фондовых бирж. Структура работы последних также мало чем различается.

Анализ первичного рынка

К какому бы типу инвесторов ни относился покупатель, перед сделкой всегда проводится подробный анализ предстоящей покупки. Каждый хочет получить отдачу от вложений, а не оказаться у разбитого корыта. Чтобы снизить риски, применяется два типа анализа ― технический и фундаментальный.

Технический исходит из актуальных рыночных тенденций. Это:

- динамика спроса и предложения;

- изменение объемов операций.

Сочетание этих факторов отражается на стоимости ценных бумаг. В небольших пределах цены меняются практически в реальном времени. Поэтому задача здесь ― определить тренд. По результатам нескольких недель делается вывод о тенденции роста или падения цены, на основании чего и принимается решение о покупке ценных бумаг.

Фундаментальный анализ ориентирован на долгосрочные перспективы ― вплоть до нескольких лет. Он основывается на макроэкономических показателях, ситуации в отрасли и текущем рыночном состоянии эмитента. Разберемся с каждой частью в отдельности.

Национальная экономика

Первый этап анализа включает следующие параметры.

- Динамика национального ВВП. Чем быстрее растет валовый продукт, тем больше средств приходит в финансовый сектор. Соответственно, повышается вероятность, что цена активов вырастет;

- Ключевая ставка ЦБ. Чем ниже ставка, тем выгоднее инвестировать в ценные бумаги;

- Безработица. При высоких показателях падает внутренний спрос, что негативно влияет на динамику активов;

- Новости. Сложный параметр, потому что воздействие того или иного события не всегда очевидно прослеживается.

Чем хуже текущее и потенциальное состояние экономики, тем рискованнее будут инвестиции.

Индустрия

Общее процветание национальной экономики не гарантирует процветания каждой отдельной отрасли. Поэтому вторым шагом важно изучить положение дел в конкретной индустрии. Сделать это можно по классификации:

- Рост. Продукция успешно продается, предприятия полностью загружены работой.

- Перспективность. Молодая или активно развивающаяся отрасль, где требуется инвестиции для решения конкретных задач.

- Стабильность. Характеризуется устойчивым ростом с темпами выше среднего.

- Стагнация. Отсутствие заметного роста или падений, туманные перспективы.

- Депрессия. Ощутимое или даже резкое падение спроса и производства.

Компания

Последний слой анализа, который предполагает изучение рыночных показателей конкретной фирмы. Достоверную информацию о себе по закону обязана публиковать любая публичная компания. При этом отдача от вложений ― в первую очередь производная от перспективности бизнеса, а не его размеров. Перспективность же оценивается с помощью мультипликаторов P/E и ROE. Это специализированные финансовые показатели, отражающие соотношение цена-прибыль и рентабельность капитала соответственно.

Отзывы и обсуждения