Банковский вклад — это деньги, которые инвестор передает банку, чтобы получать доход в виде процентов. Инвестиции в депозиты являются надежным, но малодоходным способом вложения. Мы расскажем, как работает схема инвестирования, как рассчитать прибыль и избежать типичных ошибок при заключении договора.

Содержание

- Почему вклады считаются надежным вложением

- Что такое АСВ и по каким принципам работает

- Как выбрать банк

- Виды банковских вкладов

- В какой валюте хранить

- Какие налоги нужно платить

- Как рассчитать, сколько вы получите

- Как ставка по вкладам зависит от ставок ЦБ

- Почему вклады не покрывают инфляцию

- Подводные камни: как банки пытаются обмануть

- Отзывы и комментарии

Почему вклады считаются надежным вложением

Банковские депозиты, принадлежащие физическим лицам, защищены государством по 177-ФЗ. Закон гарантирует, что вкладчики получат компенсацию при несостоятельности (банкротстве) банка. Возмещение составляет 100% от суммы, размещенной на счете, но не более 1 400 000 руб. Чтобы защитить большой капитал, можно открыть несколько депозитов в разных банках.

В поправках к 177-ФЗ, принятых осенью 2020 г., перечислены ситуации, когда вкладчики могут рассчитывать на компенсацию в размере до 10 000 000 руб. Получить увеличенное возмещение можно, если за прошлые 3 месяца на счет поступила сумма от:

- продажи недвижимости;

- вступления в наследство;

- получения денег по судебному решению;

- страхового или социального пособия;

- государственного гранта (субсидии).

Запросить компенсацию после банкротства банка можно через Агентство по страхованию вкладов (АСВ). Чтобы получить увеличенную выплату, клиент банка должен предоставить документы, которые подтверждают происхождение денег на счете.

Что такое АСВ и по каким принципам работает

Система обязательного страхования вкладов (ССВ) защищает финансовые интересы граждан. На 5 июля 2021 г. в нее входят 670 российских банков. Членство в ССВ обязательно для всех, у которых есть лицензия на обслуживание депозитов. За работу ССВ отвечает Агентство по страхованию вкладов.

Обязательному страхованию подлежат деньги, находящиеся на счете, и начисленные проценты. Сумма к возмещению рассчитывается на дату наступления страхового случая, когда происходит одно из двух перечисленных событий.

- Отзыва или аннулирования лицензии организации, в которой открыт депозит.

- Введения моратория для выполнения обязанностей перед кредиторами банка.

Банк, в отношении которого были введены санкции, обязан уведомить об этом АСВ.

За 5 рабочих дней после получения уведомления АСВ опубликует порядок составления заявлений вкладчиками. Заявки на возврат денег принимаются в бумажной или электронной форме. Спустя 10 рабочих дней после уведомления АСВ сообщает о наступлении страхового случая. Выплата денег начинается не ранее, чем через 2 недели после отзыва лицензии или введения моратория. Получить страховку можно через 3 рабочих дня после того, как заявление будет зарегистрировано.

За 5 рабочих дней после получения уведомления АСВ опубликует порядок составления заявлений вкладчиками. Заявки на возврат денег принимаются в бумажной или электронной форме. Спустя 10 рабочих дней после уведомления АСВ сообщает о наступлении страхового случая. Выплата денег начинается не ранее, чем через 2 недели после отзыва лицензии или введения моратория. Получить страховку можно через 3 рабочих дня после того, как заявление будет зарегистрировано.

Важно: АСВ выплачивает компенсации через банки-агенты. Получить возмещение можно наличными в кассе или переводом на расчетный счет.

Клиентам, которые не обратятся за компенсацией в течение 45 рабочих дней, агентство отправляет бумажные уведомления почтой. Получить средства можно, пока процедура ликвидации банка не будет завершена. Обычно процесс занимает до 3 лет. Получить компенсацию после окончания процедуры ликвидации банка можно в исключительных случаях. В такой список входят тяжелая болезнь, служба в армии, долгая зарубежная командировка.

Как выбрать банк

Выбирая банк для оформления депозита, учитывайте 2 главных критерия.

- Доходность инвестиций. Чем выше ставка по депозиту, тем больше прибыли вы получите. Возможность пополнения счета и капитализации процентов также увеличит ваш доход.

- Надежность организации. Проверьте, как давно открыт банк, в каких регионах он работает, какие отзывы оставляют клиенты в интернете. Узнать, является ли он участником ССВ, можно на сайте АСВ или ЦБ

Далее мы расскажем про основные пункты, на которые нужно обратить внимание при заключении договора.

Виды банковских вкладов

Депозиты до востребования открываются на неопределенный срок. Проценты будут начисляться, пока клиент не решит забрать деньги. Срочные депозиты открываются на определенное время, которое прописывается в договоре.

Сберегательные вклады не предусматривают пополнения и снятия. Для них действуют высокие ставки. Накопительные депозиты можно пополнять, но запрещено снимать деньги раньше срока. Например, к этой категории относятся ипотечные вклады. Расчетные депозиты можно пополнять или обналичивать без ограничений.

Инвестиционные программы подразумевают, что часть денег поступает на депозит, а другая часть расходуется на покупку ценного актива, например, акций или драгоценных металлов. Страховые вклады также делятся пополам. Одна часть суммы кладется на депозитный, а другая — на страховой счет.

Специальные программы предназначены для определенных клиентов банка: студентов, пенсионеров, бизнесменов и т.д. К этой категории относятся вклады на ребенка, где инвестором является его родитель или опекун, а получателем выгоды — сам подросток после достижения совершеннолетия.

Капитализация процентов

При капитализации проценты увеличивают размер депозита. По стандартным условиям договора вознаграждение начисляется раз в месяц. Полученная сумма учитывается для расчета доходов по депозиту в следующем отчетном периоде. Схемы с ежедневной или ежегодной капитализацией применяются редко. В инвестициях это называется "сложным процентом". Именно схема, когда полученный доход тут же реинвестируется позволяет сколачивать крупные состояния с 0.

При капитализации проценты увеличивают размер депозита. По стандартным условиям договора вознаграждение начисляется раз в месяц. Полученная сумма учитывается для расчета доходов по депозиту в следующем отчетном периоде. Схемы с ежедневной или ежегодной капитализацией применяются редко. В инвестициях это называется "сложным процентом". Именно схема, когда полученный доход тут же реинвестируется позволяет сколачивать крупные состояния с 0.

Возможности пополнения

Депозиты с возможностью пополнения позволяют увеличить доход от инвестиций. При появлении свободных денег можно переводить их на счет, чтобы нарастить сумму для расчета процентов. В договоре прописываются условия пополнения депозита: в течение первого месяца после открытия или в течение срока действия договора.

Досрочное снятие средств

Раннее обналичивание невыгодно кредитной организации, потому что она теряет прибыль. Банки обязаны выдавать наличные по требованию вкладчиков, но они часто стимулируют клиентов не снимать деньги раньше срока. Самым распространенным способом является снижение процентной ставки при досрочном снятии вплоть до 0,01%.

В какой валюте хранить

Наиболее прибыльной является стратегия диверсификации. В условиях нестабильности мировой экономики нельзя сказать, что одна валюта является надежнее всех остальных. Она подразумевает открытие нескольких счетов в разных валютах. Для повышения надежности инвестиций можно завести валютные депозиты в нескольких банках. Эта стратегия актуальна для инвесторов, сумма сбережений которых превышает 1 400 000 руб.

Наиболее прибыльной является стратегия диверсификации. В условиях нестабильности мировой экономики нельзя сказать, что одна валюта является надежнее всех остальных. Она подразумевает открытие нескольких счетов в разных валютах. Для повышения надежности инвестиций можно завести валютные депозиты в нескольких банках. Эта стратегия актуальна для инвесторов, сумма сбережений которых превышает 1 400 000 руб.

Диверсификация позволяет минимизировать риски при инвестировании. Несколько вкладов будут уравновешивать колебания курсов. Если цена одной валюты снизится, с большой вероятностью произойдет рост другой.

Какие налоги нужно платить с процентов

Платить налог нужно с процентов по банковским депозитам, доходность которых превышает 1%. Не облагается налогом минимальный лимит: действующая ставка ЦБ * 1 000 000 руб. Платить за получение дохода за счет процентов обязаны и граждане других государств.

Как рассчитывается налог на прибыль по депозиту.

- Проверить действующую ставку ЦБ и рассчитать минимальный лимит, за который не нужно платить.

- Рассчитать годовой доход. Если открыто несколько депозитов в разных банках, следует суммировать проценты.

- Вычесть из годового дохода минимальный лимит, который не облагается налогом.

- Если полученное число будет меньше 5 000 000 руб., сумма к уплате равна 13%. Следует умножить результат на 0.13, чтобы рассчитать налог.

- Если годовой доход с процентов превышает 5 000 000 руб., то ставка повышается до 15%. Умножьте результат на 0.15 для подсчета суммы к уплате.

- Если депозит открыт в иностранной валюте, сумма переводится в рубли по курсу ЦБ на дату проведения платежа.

Платить налог следует 1 раз в год, даже если проценты начисляются ежемесячно. Срок уплаты: до 1 декабря следующего года. Сумма не удерживается автоматически: у банка нет права взимать налоги. Полученный доход нужно учесть в налоговой декларации. Оплатить можно в офисе банка, на сайте или в мобильном приложении.

Как рассчитать, сколько вы получите

На сайтах крупных банков есть калькуляторы инвестиций. Чтобы рассчитать будущий доход на калькуляторе, нужно выбрать название продукта, вложенную и срок. Следует указать программу: со снятием денег или с капитализацией. Калькулятор показывает прибыль без вычета налога.

Для самостоятельного расчета процентов нужно разделить срок договора на число дней в году (365 или 366). Результат умножить на годовую ставку и на сумму вложения. Итог следует поделить на 100 или умножить на 0,01.

Как ставка по вкладам зависит от ставок ЦБ

Ключевая ставка — это процент, под который российские банки берут деньги у Центробанка. Она влияет на доходность депозитов. Чем больше ключевая ставка, тем больше проценты по вкладам, и наоборот.

Ваш доход начисляется с прибыли от оборота. Банк выдает деньги вкладчиков в качестве кредитов. Заемщики возвращают долги с процентами. Часть полученной прибыли банк переводит владельцам депозитов.

Но средства, внесенные клиентами, не являются единственным источником для кредитования. Банковские организации получают краткосрочные займы от ЦБ. Чтобы им было выгодно обслуживать депозиты, проценты не должны превышать ключевую ставку. После ее снижения организации сокращают издержки, уменьшая выплаты.

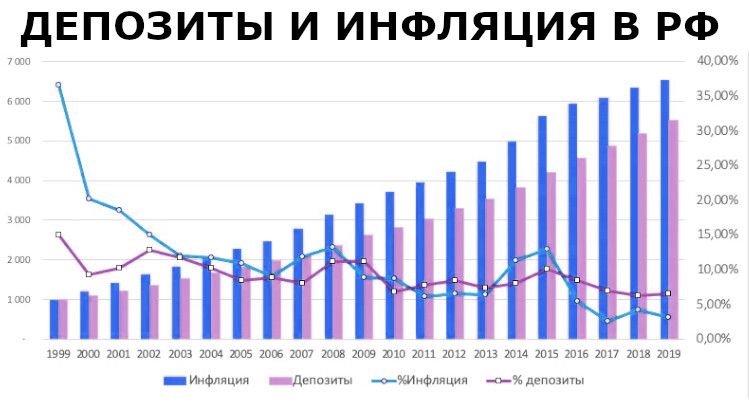

Почему вклады не покрывают инфляцию

До 2020 г. хранение денег на депозите не позволяло защитить их от инфляции. Вложив сбережения в банк, можно было получить лишь небольшой доход.

Как уже писали ранее, прибыльность вкладов зависит от действующей ставки ЦБ. В прошлом году Центробанк постоянно уменьшал ставку, и она достигла минимального значения 4,25%. Поэтому произошло снижение процентов: по срочным вложениям до 3,5-4,0%, а по накопительным счетам — до 2,5-3,5%.

Как уже писали ранее, прибыльность вкладов зависит от действующей ставки ЦБ. В прошлом году Центробанк постоянно уменьшал ставку, и она достигла минимального значения 4,25%. Поэтому произошло снижение процентов: по срочным вложениям до 3,5-4,0%, а по накопительным счетам — до 2,5-3,5%.

Нужно понимать, что Центральный банк повышает ставки лишь в периоды, когда инфляция растет. Он всегда опаздывает, т.к. статистика собирается не сразу и решения принимаются не быстро. Поэтому в России (да и в мире тоже) ставка обычного банковского вклада практически всегда проигрывает инфляции. Исключением могут быть лишь периоды потрясений. Так, в 2014 году, в период обесценивания рубля, можно было открыть вклад под 20-25% годовых на длительный срок с пополнением. В следующем году ставки уже упали, но открытый тогда счет мог бы вам приносить высокий доход еще несколько лет.

Подводные камни: как банки пытаются обмануть

Недобросовестные сотрудники банков могут предлагать под видом вкладов другие услуги. Схема получила название «мисселинг». Клиенту говорят, что он оформляет депозит. Но сотрудник банка предлагает подписать договор, в тексте которого указана другая услуга. Это могут быть:

- инвестиционное страхование жизни;

- покупка паевых инвестиций;

- негосударственное пенсионное страхование;

- инвестиции в ценные бумаги, акции, металлы;

- покупка векселей банковской организации.

Перечисленные услуги не являются мошенничеством. Это действующие схемы, на которых можно заработать. Но они являются менее надежными, чем банковские вклады. При других стратегиях инвестирования повышается вероятность потерять вложения, которые не будут компенсироваться государством.

Встречается и другая схема обмана, когда условия депозита по договору отличаются от тех, что озвученных клиенту или написали в рекламе. Это раскрывается через некоторое время после подписания документов. Пострадавшему сложно доказать, что его ввели в заблуждение. Прежде чем поставить подпись, внимательно прочитайте текст договора. Обратите внимание на название продукта, процентную ставку, правила пополнения счета и обналичивания денег. Клиент имеет право забрать бланк домой, чтобы внимательно изучить условия.

Отзывы и обсуждения