В конце 2020 года руководство Центробанка РФ поставило вопрос о целесообразности введения цифрового рубля. Большинство респондентов высказалось за данную инициативу. Как будет работать цифровой актив, насколько он необходим в текущих социально-экономических реалиях, разбираемся далее.

Содержание

- Отличия от безнала

- Формат действия цифрового рубля

- Технология блокчейн и открытость операций

- Код цифрового рубля: где посмотреть?

- Позиция Центробанка России

- Как прошел пилотный запуск?

- Где и как купить?

- Электронные кошельки цифрового рубля

- Повлияют ли санкции на ускорение проекта?

- Сфера применения проекта

- Отзывы и комментарии

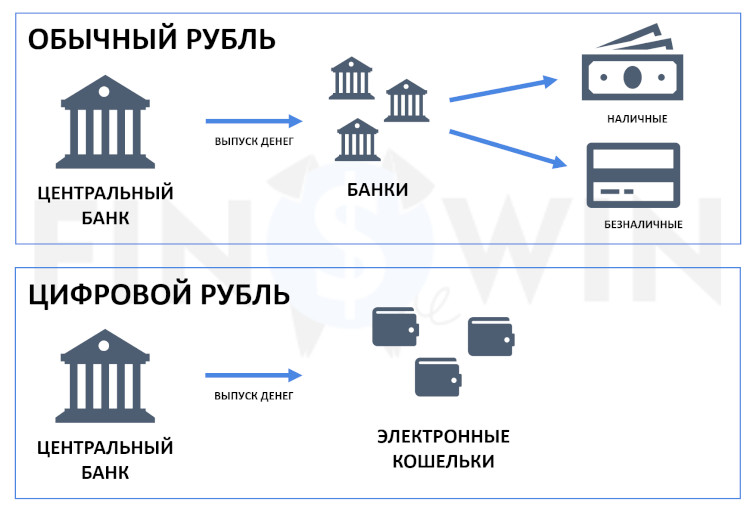

Цифровой рубль представляет собой третью форму денежных средств, используемых на территории РФ (напомним, что первой является наличная, а второй – безналичная форма). В качестве эмитента этого актива выступает непосредственно ЦБ. Новая форма денежных единиц будет существовать в виде цифрового кода, а местом хранения станут электронные кошельки, которые принадлежат Центробанку.

Необходимость введения цифрового рубля обусловлена рядом причин:

- повышение скорости транзакций;

- модернизация сферы цифровых платежей;

- минимизация комиссий за перечисление средств;

- обеспечение равного доступа к активу различных субъектов;

- повышение конкуренции среди финансово-кредитных учреждений.

Основная цель проекта – сокращение наличной формы денег, обеспечение прозрачности расчетов между контрагентами. Детали инфраструктуры системы держатся в секрете. Работа над прототипом стартовала несколько месяцев назад, а тестирование платформы запланировано на вторую половину 2022 года. В этот же период планируется принять законодательные изменения, которые дадут «зеленый свет» применению цифрового рубля. По факту проведенных тестов специалисты разработают дорожную карту. На ее основе пройдет внедрение платформы.

Отличия от безнала

Цифровой рубль похож на безналичную форму денег. Он также применяется для транзакций: переводов, оплаты, хранения. Но есть принципиальные отличия, главное из которых заключается в том, что перемещение актива прозрачно для эмитента, то есть Центробанка. Технология цифрового рубля запрограммирована так, что трату актива можно сделать исключительно целевой. Среди других принципиальных отличий отметим:

- осуществление цифровых платежей в офлайн режиме (безнал проходит только при интернет соединении);

- отсутствие привязки к определенному финансово-кредитному учреждению, то есть доступность в любом мобильном или интернет-банке;

- минимизация комиссий за счет введения ЦБ пороговых значений.

Когда вы заведете электронный кошелек с цифровым рублем, доступ к нему будет открыт в любом банке страны, который работает с новой платформой. Операции с активом проводятся в экосистеме ЦБ, а их защита организована на основе криптографии. Оформление сделок доступно на платформе с помощью смарт-контрактов. Отправитель может активизировать опцию целевого использования средств. Это значит, что получатель имеет право потратить начисленную ему сумму только на конкретный товар, услугу, сервис.

Формат действия цифрового рубля

Центробанк РФ установил формат функционирования цифрового рубля в апреле 2021 года. Он выглядит следующим образом:

- пользование активом доступно физическим и юридическим лицам с привлечением финансово-кредитных учреждений;

- хранение актива организовано на электронном кошельке, подконтрольном исключительно ЦБ РФ;

- коммерческим структурам отведена роль посредников по привлечению клиентов, обслуживанию кошельков, осуществлению транзакций;

- актив можно использовать для расчета онлайн с помощью различных приложений и офлайн (при наличии второго цифрового кошелька у клиента).

Цифровой рубль является платежным средством с мгновенной ликвидностью. Он доступен различным субъектам для расчетов за товары или услуги в любое время, то есть 24/7. Переводы между владельцами электронных кошельков осуществляются мгновенно, без какой-либо комиссии.

Технология блокчейн и открытость операций

Технология блокчейн напрямую реализуется в цифровом рубле. Во-первых, все транзакции будут открытыми, то есть видны участникам экосистемы, прежде всего, Центробанку. Это избавит от необходимости проверки контрагентов, ускорит транзакции и исключит вероятность применения мошеннических схем. Во-вторых, цифровой рубль функционирует на базе smart-контрактов. Они позволяют произвести расчеты между контрагентами сразу же после наступления указанных условий (например, поступления товара, оформления недвижимости в собственность, предоставления услуги и др.).

Код цифрового рубля: где посмотреть?

Технически актив представляет собой цифровой код. По сути, это аналог серии и номера банкнот (наличной формы). Код будет сохраняться на электронном кошельке Центробанка РФ. Транзакции между пользователями платформы планируется осуществлять в виде оригинального цифрового кода. Планируется, что владельцы цифровых рублей смогут переводить актив в наличную и безналичную формы.

Позиция Центробанка России

Руководство ЦБ РФ считает, что цифровой рубль – это новые возможности для общества, бизнеса, государства. Он поможет снизить количество нелегальных транзакций и минимизировать риск кражи денежных средств со счетов физических лиц. Уникальность решения заключается в гарантии доступа к средствам в приложении любого финансово-кредитного учреждения России. Транзакции актива будут осуществляться бесплатно, в любом регионе страны. Они доступны как при наличии интернета, так и без него.

Руководство ЦБ уточнило, что внедрение цифрового рубля снизит расходы для бизнеса. Расчеты с контрагентами станут мгновенными, а функционал смарт-контрактов минимизирует факты мошенничества. Новый тип цифровых активов посодействует разработке передовых сервисов. После масштабного реализации проекта государство получит мощный инструмент целевого распределения средств и финансового контроля. Ряд экспертов поспешили назвать актив средством преодоления коррупции.

Как прошел пилотный запуск?

Тестирование цифрового рубля стартовало в начале 2022 года. Процедура началась сразу же после завершения разработки платформы (декабрь 2021 года). В тестировании изъявило желание поучаствовать 12 крупных финансово-кредитных учреждений РФ. В данный список вошли следующие организации:

- ВТБ;

- СОЮЗ;

- Росбанк;

- Дом. РФ;

- Сбербанк;

- СКБ-банк;

- ТКБ-банк;

- Альфа-Банк;

- Ак Барс Банк;

- Промсвязьбанк;

- Тинькофф Банк;

- АО Газпромбанк.

Сегодня три учреждения из перечисленной группы полностью опробовали платформу. Проведен полный перечень финансовых операций. Например, успешно выполнены переводы между участниками экосистемы. Для этого использовались специальные мобильные приложения. Клиенты смогли не только зарегистрировать электронные кошельки, но и произвести обмен цифрового рубля на безналичную форму (и наоборот). Активы без комиссий переводились с одного счета на другой. Пилотное подключение большего количество финансово-кредитных учреждений запланировано в течение нескольких месяцев.

Центробанк РФ организовал 2-уровневое взаимодействие с участниками системы. Операции с цифровым рублем организованы на базе 2-уровневой розничной модели. ЦБ выступает в качестве эмитента актива и оператора сервиса. Создание кошельков и осуществление транзакции предусмотрено с помощью сторонних организаций, то есть банков, подключенных к системе.

В течение 2022 года запланированы различные тесты и доработки платформы. Их можно разделить на три этапа:

- эмиссия актива, создание электронных кошельков физическими и юридическими лицами;

- проведение транзакций по оплате товаров (услуг), осуществление смарт-контрактов;

- проверка опции проведения офлайн платежей, формирование связей с посредниками и предоставление возможности работать с активом нерезидентам.

После окончания тестирования создадут дорожную карту, где детально пропишут стадии внедрения цифрового рубля. В перспективе будет использовано бесшовное взаимодействие с различными цифровыми платформами. Для полноценной работы нововведения потребуется внести изменения в действующую законодательную систему.

Где и как купить?

Цифровой рубль получить просто. Для этого достаточно воспользоваться несложным алгоритмом действий. Прежде всего, создать электронный кошелек. Эмитентом актива выступает исключительно ЦБ РФ. С помощью финансово-кредитных учреждений он привлекает пользователей. Благодаря банкам и специализированным сервисам (приложениям) можно обменять безналичные (наличные) рубли на цифровой аналог. Ожидается, что стоимость активов будет эквивалентна. За один наличный (безналичный) рубль на электронный кошелек зачислится один цифровой.

Электронные кошельки цифрового рубля

По мнению экспертов, расплачиваться цифровым рублем граждане РФ смогут уже со следующего года. Для этого им потребуется создать и верифицировать электронные кошельки. На них будет отображаться сумма виртуальных денег. О функционале электронных кошельков ЦБ умалчивает, но наверняка он будет похож (или дублировать) на криптовалютные аналоги. Например, будет доступна опция создания смарт-контракта, перевода участникам системы и оплаты за товары (услуги).

Для электронного кошелька планируется ввести несколько степеней защиты, чтобы исключить доступ к средствам посторонних лиц. Некоторые специалисты утверждают: на первых стадиях работы проекта он будет характеризоваться низкой киберустойчивостью. В список рисков можно включить хищение профиля, несанкционированный доступ к личному кабинету, повторное применение одинаковых цифровых активов в расчетах.

Повлияют ли санкции на ускорение проекта?

Введение экономических санкций против России после начала военной спецоперации на Украине значительно подкосило банковский сектор. По статистике, от 30% до 50% платежей в различных отраслях РФ до сих пор производятся в наличной форме. Это усложняет работу бизнеса, провоцирует распространение коррупции, увеличивает риск мошенничества. Учитывая текущее положение дел в экономике и банковском секторе, цифровой рубль мог бы стать эффективным механизмом расчета.

Став эмитентом цифрового рубля, ЦБ начнет конкурировать с рыночными предложениями финансовых услуг. Внедрение этого актива не разгонит инфляцию, поскольку он является еще одной формой национальной валюты. Центробанк не ставит перед собой задачу сделать цифровой рубль наиболее востребованным аналогом денег, но позитивные изменения с его внедрением произойдут.

Западные санкции были приняты столь неожиданно, что проект не успели толком протестировать, а вводить «сырой» продукт ЦБ не намерен. Никаких заявлений по ускорению запланированных этапов не последовало. Стоит предположить, что реализация намеченных стадий пойдет своим чередом: до конца 2022 года тестирование и доработка платформы (в том числе принятие законодательной базы), а в начале 2023 года будет дан старт работы системы.

Сфера применения проекта

Цифровой рубль окажет пользу различным сегментам экономики. Среди них:

- IT;

- бизнес;

- торговля;

- кредитование;

- промышленность;

- социальная сфера и др.

Актив может стать нишевым продуктом. На электронных кошельках могли бы хранить средства физические и юридические лица, которые не доверяют коммерческим или государственным банкам, но доверяют ЦБ. Перспективы развития системы зависят от ее инфраструктуры и удобства использования. Это предопределит желание субъектов вкладываться в проект, расширять сферу его применения.

Россия является пионером в области внедрения цифровой национальной валюты. В мире немного стран, которые успешно реализовали данный проект. Центробанки Индонезии, Южной Кореи и Норвегии сейчас проводят тестирование цифровых валют. Дальше всех в этом направлении продвинулся Китай. Запуск цифрового рубля – сложный и рискованный проект. Он может стать решением многочисленных проблем, в том числе вызванных западными санкциями, или грандиозным провалом. Что выйдет из инициативы ЦБ РФ, покажет время.

Отзывы и обсуждения